税と社会保険料の負担が重く、働いても手取りが増えにくい構造をどう変えるか。この問いへの答えとして給付付き税額控除が注目されており、高市首相も2025年10月の所信表明で「早期に給付付き税額控除の制度設計に着手します」と明言しています。単純な現金給付とは異なり、勤労性所得に連動して支援額が変動するこの仕組みが、2026年に入り具体的な設計の段階へと進んでいます。2026年3月から5月にかけて、内閣官房に設置された社会保障国民会議の実務者会議(12回)と有識者会議(6回)が精力的に開催され、5月20日の第11回実務者会議では「中間とりまとめに向けた議論の整理」が示されました。この議論が何を目指し、何が方向付けられ、何が積み残されているのか。公開された一次資料をもとに読み解いていきます。

- 扶養範囲内で働いており、収入を増やすべきか迷っているパート・非正規就労の方

- 働いているにもかかわらず税・社会保険料負担が重く、手取りが増えにくいと感じている中低所得の現役世代

- 給付付き税額控除の制度設計と財源問題の現状を把握したい方

- 社会保障国民会議は2026年2〜5月に精力的な議論を重ね、夏前の中間とりまとめを目指している

- 制度の対象は「中低所得の現役勤労者」を基本とし、子育て世帯・高齢者・自営業者・障害者の扱いが論点となっている

- 「個人単位・給付一本化・国と地方の協力」が、制度設計上の有力な方向性として示されている

- 財源(赤字国債不可・恒久財源)と実施時期は、中間とりまとめ後の最大課題として残る

1. 社会保障国民会議とはなにか――設置の経緯と議論の枠組み

2025年10月24日の所信表明演説で、高市首相は「税・社会保険料負担で苦しむ中・低所得者の負担を軽減し、所得に応じて⼿取りが増えるようにしなければなりません。早期に給付付き税額控除の制度設計に着⼿します。」との認識を示しました(出典①p.2)。この問題意識が、以降の制度設計議論の出発点となっています。続く11月17日の内閣総理大臣指示では、「超党派かつ有識者も交えた国⺠会議を設置し、給付付き税額控除の制度設計を含めた税と社会保障の⼀体改⾰について議論してまいります。」との方針が示されています(出典①p.2)。

これを受けて2026年2月26日、「社会保障国民会議」が開催されました。この「親会議」には政府と参加政党の政策責任者が集まります。その下には二つの会議体が設けられています。ひとつは政府と与野党の実務者による「給付付き税額控除等に関する実務者会議」、もうひとつは研究者・経済界・地方自治体関係者など多様な専門家が参加する「有識者会議」です(出典②)。

運営方針として特徴的なのは、超党派の構成です。設置当初の政党間協議に参加していた政党を中心に、その後も参加政党が拡大する形で議論が進められています。これまでの審議会や政府内の検討会議とは異なり、与野党が同じテーブルについた点が、この議論の制度的な特徴です。

目標として、資料には、「R8年夏前を目途に中間とりまとめを行う」とあり、注記として「骨太の方針に反映の上、制度を閣議決定し、一定の準備期間を経て実施に移すために必要となる法案を提出することを想定」と記されています(出典②)。2026年3月12日から5月27日まで実務者会議が12回、3月24日から5月19日まで有識者会議が6回開催されています。本記事は2026年5月28日時点の情報をもとに執筆しています。

なお、給付付き税額控除は今回の国民会議で初めて俎上に載った概念ではありません。内閣官房が第3回実務者会議に提出した「給付付き税額控除等を巡る議論の経緯」(出典③)によれば、2007年(平成19年)11月の政府税制調査会報告で「制度化の可能性や課題について議論が進められていく必要」があると位置づけられて以来、消費税引上げをめぐる議論の中で繰り返し検討されてきた経緯があります。2012年の社会保障・税一体改革では、一体改革関連法の法案段階で「附則で給付付き税額控除を導入する旨が規定されていた」ものの、3党合意に基づく法案修正により「給付付き税額控除と軽減税率を検討する」との規定にとどまって成立しています(出典③p.1)。その後、消費税10%への引上げ時には軽減税率が選択されたため、給付付き税額控除の具体化は先送りされてきました。今回の社会保障国民会議は、過去に消費税の逆進性対策として検討されながら具体化されなかった給付付き税額控除を、現役勤労者の手取り改善と就労促進という新たな文脈で再検討する場として位置づけることができます。

- 出典①: 第1回実務者会議 資料5(令和8年3月12日、内閣官房)「給付付き税額控除について」

- 出典②: 第1回実務者会議 資料2(令和8年3月12日、内閣官房)「社会保障国民会議について」

- 出典③: 第3回実務者会議 資料5(令和8年3月25日、内閣官房)「給付付き税額控除等を巡る議論の経緯」

2. なぜ「純負担率」が問題になるのか――制度の歪みを可視化する視点

今回の議論において、「純負担率」という概念が分析の軸として明示的に採用されています。純負担率とは、税と社会保険料の合計から現金給付を差し引いた額を年収で割った指標です。所得を得るために実質的にどれだけ負担しているかを、制度横断的に一本の数字で捉えることができます。

個々の制度にはそれぞれ合理性があり、それぞれの文脈では説明がつきます。しかし全体として見たときの手取りへの影響は、制度を個別に見ているだけでは把握できません。純負担率はこの死角を埋めるための指標です。社会保険料は将来の給付の見合い、税は公共サービスの財源と説明されても、現役世代の実感からは「全部まとめたときに手取りがどうなるか」こそが問題です。制度横断的に負担と給付を総合的に把握する純負担率という視点があって初めて、個別制度の見直しだけでは解決できない構造的な歪みが可視化されます(出典④p.1-2)。

第5回有識者会議(令和8年5月15日)では、OECDデータをもとに共働き子育て世帯(夫婦・子2人)の純負担率を日本と米・独・仏の平均(G3平均)で比較した分析が提示されました(出典⑤p.23)。分析では一人当たりフルタイム平均年収(約540万円)を基準として、世帯の給与収入(2人分合計)を比率で表しており、比率50〜90%に当たる世帯年収270〜485万円の層は、夫婦2人が働いて合わせてもフルタイム1人分の平均年収(約540万円)に届かない層を指します。この層において日本の純負担率はG3平均を上回っており、特に比率70%水準(約375万円)で差が最大(約27万円)となっています。生活保護受給水準をやや上回る270万円帯では約10万円、325万円帯では約15万円の差があります。一方、世帯年収が比率100%(約540万円)以上では日本の純負担率はG3平均を下回る構造になっています。この分析から示される主な要因は、低所得層において社会保険料負担が重いこと、および子育て支援等の現金給付が薄いことの二点です(出典④p.2)。

単身世帯については、平均的所得の層では純負担率が国際的に高いとは言えないものの、経済的事情で結婚の希望を叶えられない者や、就職氷河期により十分な資産形成ができなかった者もいることを踏まえた配慮が必要とされています(出典④p.2)。高齢世帯は年金給付等により純負担が生じにくい構造ですが、就労している中低所得の高齢者については別途検討が必要との認識も示されています(出典④p.2)。

純負担率が単なる数値以上の意味を持つのは、それが「働き控え」の構造的な原因を説明する概念でもあるからです。所得が一定水準を超えると社会保険料の負担が急増する、いわゆる「年収の壁」は、純負担率が不連続に跳ね上がる現象として捉え直すことができます。

中間とりまとめ資料は、個別の制度はそれぞれに合理性を有しても、受益と負担を全体として見たときに純負担率の改善が必要な場合があることを明確に認めています(出典④p.2)。これは行政の論理として重要な転換です。「それぞれの制度には根拠がある」という縦割りの弁明に対して、「全体として見たときに何かがおかしい」という横断的な問題意識を公式に認めたことを意味するからです。

- 出典④: 第11回実務者会議 資料7(令和8年5月20日、内閣官房)「中間とりまとめに向けた議論の整理(給付付き税額控除)」

- 出典⑤: 第5回有識者会議 資料2(令和8年5月15日、内閣官房)「給付付き税額控除の制度設計に向けて④」

3. 制度設計をめぐる主な論点

第11回実務者会議(令和8年5月20日)に提出された「中間とりまとめに向けた議論の整理」(出典④)は、政策目的と意義、支援の単位、支援額の考え方、支援の対象、執行方法という項目ごとに、現時点の方向性と留保を記しています。以下、出典④の各項目の内容を読み解きます。

3-1. 政策目的と意義——何のための制度か

中間とりまとめ資料は、日本における給付付き税額控除の政策目的として二つを明示しています。第一は「中低所得の現役勤労者の負担軽減を通じた、手取りの増加」、第二は「いわゆる『年収の壁』などによる『働き控え』を緩和することを通じた就労促進」です(出典④p.2)。

有識者会議からは「需要サイドからの中低所得の勤労者の負担軽減を通じた所得再分配」と「供給サイドからの就労促進」という二本柱での検討が提言されており(出典⑥p.6)、この整理は現時点の議論では大きな方向性として共有されつつあります。一方、実務者会議では「GDPの 55%前後を占める個人消費を拡大させる効果」や「チャレンジ環境の整備」なども目的に加えるべきとの意見もありましたが(出典⑥p.8)、中間とりまとめでは上記の二目的に絞って整理されています。

また、消費税の逆進性対策として給付付き税額控除を捉える議論については、「給付付き税額控除は足元の物価高への対応としてやるわけではない。この点と消費税の話を混同すべきではない。」との意見が実務者会議でも強く、今回の制度はあくまで中低所得の現役勤労者の負担軽減と就労促進が主目的であることが確認されています(出典⑥p.8)。制度史として見ると、かつて消費税の逆進性対策として位置づけられてきた経緯(出典③p.1)から、今回の議論では「現役勤労者の手取り改善と就労促進」へと焦点が移動していることがわかります。

3-2. 支援の単位——個人か世帯か

支援の単位については、「「個人単位」を原則とする」との方向性が示されています(出典④p.3)。その根拠として資料は三点を挙げています。第一に、就労インセンティブや年収の壁への対応という観点からは個人単位の所得に応じた算定が必要なこと。第二に、税・社会保険料の負担は基本的に個人単位であること。第三に、マイナンバーによる所得捕捉が個人単位の方がしやすく、制度の複雑化を避けられることです(出典④p.3)。

有識者会議でも「米国や英国の仕組みは世帯単位であるが、シングルマザーには効果があった一方で、既婚女性に対する就労抑制効果に関する指摘がある」との参考事例が示され(出典⑥p.9)、個人単位を原則とする方向は、比較的強く示されています。

ただし、「本人の所得が低くても、配偶者が高所得の場合がある」という公平性の問題への対応として、配偶者の所得を勘案する一定の例外を設けることを段階的な精緻化の中で検討することも言及されています(出典④p.3)。

3-3. 支援額の考え方——どう逓増・逓減させるか

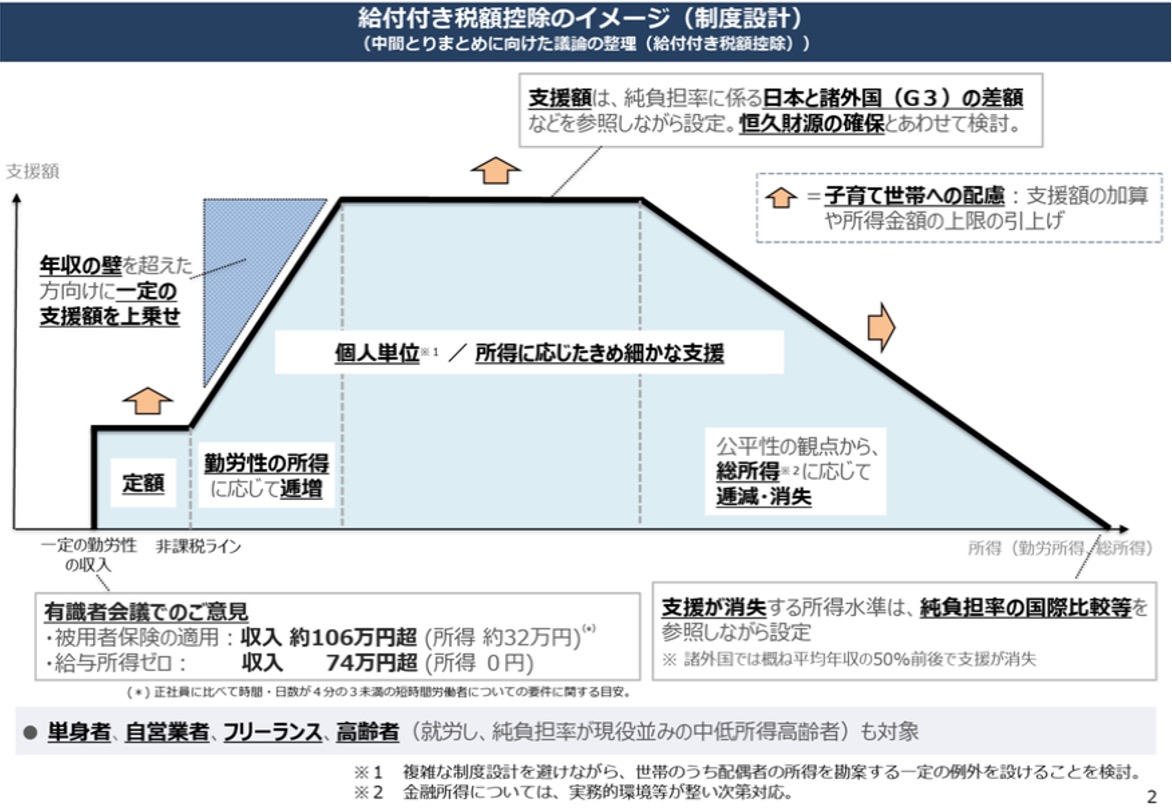

支援額の形状について、出典④p.4は二つの箇条書きで整理しています。まず非課税ライン以下については「所得把握には執行上の課題があり、支援額を逓増させると誤支給につながる可能性があるため、定額とする」、非課税ライン超の方は「勤労性の所得に応じて逓増させる」とされています。そして全体の形状として「直面する純負担率の急激な変動を避けるために、支援額は所得が増えるにしたがって、定額、逓増、定額、逓減、消失させる」と記されています(出典④pp.3-4)。

対象とする勤労性の所得は、「事業所得及び給与所得に加え、近年の多様な働き方に鑑みて、業務に係る雑所得も含める」とされています。ただし、事業所得や業務雑所得については「適切な所得把握の取組を進めるとともに、就労とみなせるような一定額以上の場合に含める」とされており(出典④p.4)、給与所得に比べてハードルが設けられています。これは、事業所得や業務雑所得が必要経費の計上・赤字・所得の変動といった要素を伴い、給与支払報告書のような把握手段を持たないことへの対応です。

支援額を逓減・消失させる際に考慮する所得の範囲については、「不公平是正の観点から金融所得や年金所得等、可能な限り広い範囲の所得を参照する」方針が示されています(出典④p.4)。金融所得については、「医療保険における金融所得の勘案に向けた取組が進んでいることも踏まえ、制度を精緻化する中で対応を行う」とされ、預金の利子所得については、「遠くない将来の課題として検討していく」、資産については「将来の検討課題」と、優先順位に差が設けられています(出典④p.4)。

3-4. 支援の対象——誰を対象とするか

「中低所得の勤労世代を支援の対象とする」という基本方針は、現時点の議論では大きな方向性として示されています(出典④p.6)。具体的には、一定の勤労性の収入があり、一定の社会保険料負担がある者が対象です。

有識者会議では具体的な下限ラインとして、「被用者保険の短時間労働者の適用ラインを超えるラインとして具体的には所得で約32万円超、給与収入換算で約106万円超を対象とすること」や、「給与所得が0円超となる給与収入水準で74万円超を目途とすること」といった意見が出ています(出典④p.6)。ただし、これはあくまで有識者からの意見であり、中間とりまとめ資料自体が「具体的な基準は、現役の勤労者として一定の就労の実態があるかを踏まえ、被用者保険適用や課税所得の把握、事業所得を含めた総合的なバランス等を勘案して設定する」と表現するにとどまっています(出典④p.6)。

最も意見が分かれているのが高齢者の扱いです。中間とりまとめ資料は「年齢による画一的な判断をするのではなく、実質的な負担に基づいて判断することも一案」とし、「就労し、税・社会保険料支払い額と年金受取額からなる純負担がプラスである中低所得者については、現役と同様に支援の対象とすることも考えられる」と例示しています(出典④pp.6-7)。

この論点については、有識者会議・実務者会議の双方で議論があります。有識者会議では「受益と負担の全体像の分析」の文脈で「高齢者を対象とする必要性は乏しいのではないか」という見方が示された一方、「就労している高齢者や公的年金保険料の支払いがある高齢者をどう考えるか」という問いも提起されています(出典⑥p.4)。実務者会議でも、高齢世帯を「受益超過」と捉えることへの疑問や、「同時代の負担と給付の在り方と、ライフサイクルにおける負担と給付の在り方、両方を議論していかないと負担と給付がずれてくる」との意見が出ており(出典⑥p.5)、この論点は最後まで政治的判断を要する部分として残っています。

障害等の事情により就労に制約のある方については、「給付付き税額控除と既存の社会保障制度の双方から取り残される者が生じないよう」との問題意識は示されているものの、給付付き税額控除自体の対象とするかどうかは明示されず、政策目的に照らした役割分担と「制度間の適切な連携を図り、議論を進めていく」という方向に委ねられています(出典④p.11)。

3-5. 執行方法——誰がどう給付するか

はじめに、「給付付き税額控除」という制度名と「給付に一本化する」という執行形態の関係を整理しておきます。従来の説明では、税額控除を先に行い、控除しきれない分を給付する制度として理解されてきました。しかし今回の議論では、制度の複雑化を避け速やかな実施可能性を確保する観点から、当面は現金給付として制度を開始する方向が示されています。なお、資料の脚注では平成21年度税制改正法附則第104条の解釈として「この『給付付き税額控除』には、『これに準ずるもの』として、給付に一本化された場合の給付が含まれ得ることが解釈上明らかにされている」と確認されており(出典④p.8)、制度名としての連続性は維持されています。

執行に関しては、三点の方向性が比較的はっきりと示されています。

第一は、「給付に一本化」するという方針です。「税額控除と給付を組み合わせて行う狭義の給付付き税額控除は、制度が複雑となり事務負担が重くなる」ため、給付のみとして事務効率化を図るとされています(出典④p.8)。

第二は、「国と地方が協力して運営していく」という基本的考え方です(出典④p.8)。「国か地方かという二者択一ではなく」、「システム等の全国一律とした方が効率的なインフラの整備は国が対応することを基本」とし、「住民とのインターフェイスの部分は地方自治体を中心に対応」するという役割分担が検討されています。具体的な仕組みとして、児童手当や生活保護の法定受託事務の仕組みが参考として言及されています(出典④pp.8-9)。

第三は、「事業主が年末調整を通じて事務を担うことについては、特に中小事業者において対応が困難」という認識です。「勤務先が複数ある者についても対応が困難」、「年末調整の際に自社で支給している給与情報に基づいた給付では、事後的に、自治体が保有している個人に名寄せされた税務情報と突合した結果、過誤給付と判定され、返還が必要になる可能性」など、複数の問題点が指摘されています(出典④p.8)。

国と地方の具体的な役割分担や実施に向けた工程表については、中間とりまとめ後の最大課題として残っています。実務者会議でも、早く実施できるプランと時間をかける場合のプランを並べて比較できる形での提示を求める意見が出ており(出典⑥p.34)、実施時期はなお見通せない段階です。

ここで注意が必要なのは、マイナンバーや公金受取口座が整備されれば直ちに制度が実施できる、という単純な話ではないことです。デジタル庁が推進する公金受取口座制度は、給付金の振込先口座の確認を効率化する仕組みですが、「誰が対象でいくら給付すべきか」を判定する機能そのものではありません。また、令和6年度の定額減税に伴う調整給付では、早期給付を優先するために利用可能な課税情報をもとに推計給付を行い、後から不足額の給付で精算する二段階方式が採られました(参考資料p.3)。こうした方式は、迅速な給付を可能にする一方で、後年度精算や自治体事務負担を伴うため、恒久制度として採用するには慎重な検討が必要です。この点について第12回実務者会議(令和8年5月27日)の資料では、「減税と給付を組み合わせることや、見込みと確定の二段階で給付を行う仕組みとはしない」と明示されており、方向性が示されています(出典⑦p.3)。恒久制度として給付付き税額控除を実施するにあたり、迅速性・正確性・自治体事務負担の三点をどう両立させるかは引き続き制度設計の核心的な課題です。

- 出典⑥: 第11回実務者会議 資料6(令和8年5月20日、内閣官房)「これまでの有識者会議及び実務者会議における主な意見(給付付き税額控除)」

- 出典⑦: 第12回実務者会議 資料2(令和8年5月27日、内閣官房)「給付付き税額控除のイメージ(中間とりまとめに向けた議論の整理(給付付き税額控除))」

- 内閣官房・内閣府「低所得者支援及び定額減税補足給付金(うち不足額給付)概要資料」

4. 議論の整理が示す方向性——現時点での到達点と留保

5月27日の第12回実務者会議では、これまでの議論を踏まえた「給付付き税額控除のイメージ」が初めて提示されました(出典⑦p.2)。純負担率グラフ・制度設計図・執行フローを組み合わせた制度全体像を示すもので、「議論の整理」から「制度イメージの提示」へと具体化が一段階進んでいます。

出典⑦p.2より引用

2026年5月27日時点で、方向性として示されている事項と、なお政治的判断が必要として留保されている事項を整理します。

現時点で方向性として示されている事項としては、以下の点が挙げられます。まず、恒久的な制度として実施すること——「これまでの臨時給付金のようなアドホックな措置ではなく、法令による明確な基準のもとで、毎年度見通しをもって実施していくこととする」とされています(出典④p.8)。次に、「個人単位」での算定を原則とすること(出典④p.3)。「給付に一本化」すること(出典④p.8)。「国と地方が協力して運営」すること(出典④p.8)。「恒久財源を確保」し「赤字国債には頼らない」こと(出典④p.5)です。

なお、社会保険料負担を実質的に軽減しつつも、「年金等の社会保険給付には影響させない」という方向性も示されていますが(出典④p.5)、これは社会保険制度内で負担と給付を完結させる設計とは異なります。軽減分を別財源で補填する必要が生じるため、この論点は財源論と切り離すことができません。

一方で、中間とりまとめ段階では明示されず留保されている主な事項は、支援額の水準と支援が消失する所得の上限(具体的数値)、財源の種類と規模、子育て世帯への加算の是非(出典④p.5-6)、そして実施時期です。

高齢者の扱いについては、第11回時点では「年齢による画一的な判断をするのではなく、実質的な負担に基づいて判断することも一案」とされていました(出典④pp.6-7)が、第12回(令和8年5月27日)で提示された制度設計イメージでは「就労し、純負担率が現役並みの中低所得高齢者」が対象として明示的に組み込まれています(出典⑦p.2)。これは第11回の「一案」から一歩踏み込んだ形です。ただし「イメージ」の提示であり正式な決定ではないため、引き続き政治的判断を要する論点として残っています。

実務者会議では「支援額や支援の対象については、どのように閾値・パラメーターを決めるかの考え方の整理を有識者会議にしていただいた上で、政府で分析を行ったデータ等をもとに、最終的には政治の場で考えていく必要がある」との指摘もなされています(出典⑥p.14)。制度の外枠は実務者会議・有識者会議が固め、具体的な水準は政治が責任を持って決定する、という役割分担がはっきり示された形といえます。

5. 残された課題――財源と実施時期

中間とりまとめ資料は、財源について、「恒久財源を確保」し「赤字国債には頼らない」と明示しつつ、具体的な財源の種類や規模については「社会保険料・税からなる純負担率の調整や、就労促進やいわゆる「年収の壁」に対応するとの制度の趣旨に照らして、どのような財源が相応しいか検討を行う」にとどまっています(出典④p.5)。

実務者会議では「例えば5兆円という規模が報道等でもあるが、それを単純に1億人で割ると1人5万円となる。今支援が足りていない方々にそれで本当に十分なのか」という問いかけもあり(出典⑥p.15)、規模感の議論はまだ緒に就いたばかりです。同時に「恒常的な制度であるから、支援額は財源とセットでないと決められない」という根本的な指摘もなされています(出典⑥p.14)。

財源論と切り離せないのが「関連制度の改革」です。中間とりまとめ資料は、「第3号被保険者制度の見直しや被用者保険の適用拡大の更なる加速が重要であり、この機会に併せて検討を進める必要がある」と位置づけ(出典④p.10)、「給付付き税額控除の導入に向けた議論が、社会保障と税の一体改革を促す更なる触媒」となることを期待しています(出典④p.11)。つまり、給付付き税額控除は単独の制度改正ではなく、より大きな改革の起点として設計されているのです。

実施時期については、国が主体で直接給付する場合には「相当の期間を要する」(出典④p.9)と認識されており、システム整備・体制整備を含めた工程表の提示が求められています(出典⑥p.34)。実務者会議では、早く実施できるプランと、時間をかける場合のプランを並べて比較できる形での提示を求める声も出ています(出典⑥p.34-35)。

一方で、生活保護や生活困窮者自立支援制度との「狭間」を生じさせないようにすることへの問題意識も、複数の実務者から繰り返し表明されています(出典⑥p.22-24)。「給付付き税額控除の対象とならない方が既存制度でも捕捉されない」という事態を招かないために、中間とりまとめ後の議論でも制度間の連携が問われ続けることになります。

まとめ

社会保障国民会議の議論を通じて、給付付き税額控除は「概念」から「設計図の骨格」へと変わりつつあります。純負担率という横断的な視点、個人単位・給付一本化・国地方協力という執行の方向性——これらは比較的明確になってきました。第12回(5月27日)では制度の具体的なイメージが初めて図示されるに至り、議論は中間とりまとめに向けた最終局面に入っています。

しかし、「誰に」「いくら」という中心部分は、恒久財源の確保という問いと切り離せないまま残されています。制度設計の細部は合理的な議論で詰められますが、財源を何に求めるかは価値判断の問題です。誰かの負担を増やすか、別の給付を削るか、成長による税収増に期待するか。その問いに正面から答えるのは、最終的に政治の仕事です。

夏前の中間とりまとめが示す「骨太の方針」が、どこまで財源論を含む具体的な内容に踏み込めるか。この国の社会保障の方向を占う意味でも、注目に値する局面が続きます。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。