「貯蓄から投資へ」という言葉を、ここ数年で何度も耳にするようになりました。新しいNISAが始まり、iDeCoでも拠出限度額や加入可能年齢の見直しが進められています。これらは、「個人の資産形成を後押しする」という文脈で語られることが多いのですが、そもそもなぜ今、国がここまで積極的に動いているのでしょうか。

「資産運用立国」とは、日本の家計資金・資産運用業・年金基金などのアセットオーナー・企業・資本市場をつなぎ直し、日本経済の成長と国民の資産所得の増加を目指す政策構想です。政府は2023年12月、その具体策を「資産運用立国実現プラン」としてまとめました。この言葉の背後には、個人の資産形成支援にとどまらない、より大きな政策の論理があります。本記事では、その構造を一次資料から読み解きます。

- NISAを始めたが、制度の背景にある政策の意図まで知りたい方

- 「貯蓄から投資へ」という政府の方針に対して、冷静に向き合いたい方

- 金融経済教育の意義や、中立的な教育機関の役割に関心がある方

- 日本の資産形成環境がなぜ欧米と異なるのかを理解したい方

- 「資産運用立国」は個人支援にとどまらず、経済全体の資金循環(インベストメントチェーン)を再設計している

- 日本の現預金偏重は、金融リテラシーだけでは説明できず、制度設計と歴史的文脈も大きく影響している

- 政策は家計のみならず、運用会社・アセットオーナー・企業まで対象にしている

- 政策の論理を理解することで、制度を主体的に使いこなせる

1. 誰のための政策か

「貯蓄から投資へ」は、国民の資産形成のための政策でしょうか。それとも、経済成長のための政策でしょうか。

この問いは、二択として整理できるものではありません。金融庁の説明によれば、「資産運用立国」が目指すのは「現預金が投資に向かい、企業価値向上の恩恵が家計に還元されることで、更なる投資や消費に繋がる、『成長と分配の好循環』を実現」することです(出典①)。つまり、家計の利益と経済成長の両方を同時に達成しようとする設計になっています。

ここで少し立ち止まって「投資とは何か」を考えてみます。株式や投資信託を保有することは、企業の成長や市場全体の成果を、自らの資産形成に取り込む行為です。既存株式の売買代金がそのまま企業へ渡るわけではありませんが、厚みのある資本市場は企業の資金調達を支え、企業価値向上の成果を投資家へ還元する基盤になります。別の言い方をすれば、投資とは経済活動への参加です。「資産運用立国」が目指す「好循環」は、この参加の輪を広げることで成り立っています。家計の資金が現預金に偏ったままでは、家計が企業価値の向上や市場成長の成果を享受する回路は広がりません。

政策の構造を見ると、個人の資産形成支援だけが独立して存在するのではありません。家計資金を企業成長につなぎ、その成果を再び家計へ戻すという循環の中に、個人の資産所得増加が位置づけられています。この構造を理解してから制度を使うことと、何となく「お得だから」使うことでは、同じNISAを活用するにしても、判断の軸がまったく異なります。

- 出典①: 金融庁「資産運用立国について」

2. 政策が生まれた背景——なぜ「今」なのか

「資産運用立国実現プラン」が策定されたのは2023年12月です。しかし、この問題意識は突然生まれたわけではありません。

金融庁が繰り返し示しているデータがあります。2003年12月末から2023年12月末の20年間で、日本の家計金融資産は約1.5倍に増えた一方、米国では約3.1倍、英国では約2.0倍になっています(出典②p.3)。この差には運用リターンの違いが大きく関係していると考えられます。日本では多くの家計資産が現預金として保有されていたため、この間の株式・債券市場の成長の恩恵を十分に受けられなかった面があります。

もうひとつの重要な背景として、経済構造の変化があります。日本では長らく、企業が銀行から資金を借り、銀行がその資金を運用する「間接金融モデル」が機能していました。しかし、少子高齢化や産業構造の変化の中で、市場を通じた資金供給である直接金融の比重を高めることが、成長資金の供給という観点から重要になっています。さらに、デフレ期とは異なり、継続的な物価上昇が意識されるようになったことで、「現預金を持ち続けることが最も安全」という前提が揺らぎ始めたことも、政策を後押しする背景となっています。「資産運用立国」は、こうした複合的な変化を受けた政策的な意思表示です。

- 出典②: 金融庁長官 栗田照久「資産運用立国の実現に向けて」(2024年4月17日)

3. 日本はなぜ特殊なのか——現預金偏重の歴史的文脈

日本の家計金融資産に占める現預金の割合は約53%です(2023年12月末時点)。米国では約12%、英国では約31%であることと比べると、この差は際立っています(出典②p.4)。では、なぜ日本はこれほど現預金偏重なのでしょうか。単一の統計で証明することは難しいものの、少なくとも次のような歴史的・制度的要因が重なったと考えられます。

まず、高度経済成長期の成功体験があります。この時代、個人が銀行に預けた資金は、銀行を通じて企業に融資され、産業の成長を支えました。「預金は安全で美徳」という社会規範が形成されたのは、この時期です。金利も高く、預けるだけで資産が増えた時代が長く続いたことも、現預金を選ぶ合理性を裏付けていたと考えられます。

次に、バブル崩壊の集団的記憶です。1990年代初頭のバブル崩壊は、投資で大きな損失を経験した人々の記憶として刻まれています。「投資は危険」「元本を失う可能性がある」という意識は、世代を超えて伝わっているでしょう。

さらに、デフレ経済下での現預金保有の合理性という問題があります。物価が下がり続ける環境では、現金の実質的な価値は上がります。リスクをとって投資するよりも、現金を保有しているほうが合理的な選択でした。この点は見落とされがちですが、日本の現預金偏重を「金融リテラシーの低さ」と単純に片付けることができない理由のひとつです。

最後に、終身雇用と企業の退職金・福利厚生制度という日本固有の雇用慣行があります。終身雇用を前提に、老後資金の中心を退職金と公的年金に置く見通しを持ちやすかった時期は、個人が自ら資産を運用する動機が相対的に小さかったと考えられます。

つまり、日本の現預金偏重は、金融リテラシーだけでは説明できず、制度設計と歴史的文脈も大きく影響していると考えられます。「日本人は投資が苦手」という表層的な説明は、この構造を見えにくくします。政府が「資産運用立国」に取り組む際に直面しているのは、長年にわたって形成されてきた社会的規範と制度的惰性をどう変えるか、という問題でもあります。

4. 政策の構造を読む——インベストメントチェーンの再設計

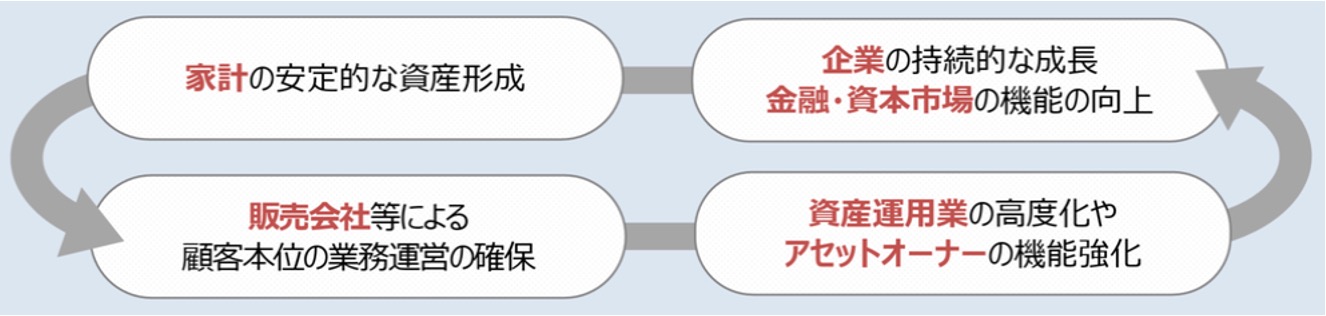

「資産運用立国」という政策を理解するうえで、最初に押さえておきたい概念があります。それが「インベストメントチェーン」です。政府資料では、家計・販売会社・資産運用会社・アセットオーナー・企業が連なり、それぞれが適切に機能することで、家計資金が成長投資へ向かい、その成果が家計へ戻るという構造が繰り返し示されています(出典③p.1)。

出典③p.1より引用

ここで重要なのは、家計が投資を始めるだけでは好循環は完成しない、ということです。チェーンのどこかが機能不全を起こせば、家計が市場に資金を出しても、適切に還元されません。高コストの商品が販売される、運用会社が販売会社の都合を優先する、年金基金が受益者本位の運用を行わない、投資先企業が資本を有効活用しない——こうした問題が残れば、「貯蓄から投資へ」の旗を掲げても、個人の資産所得は増えません。好循環を実現するには、家計だけでなく、運用業・アセットオーナー・企業まで含めたチェーン全体を変える必要があります。次節で説明する政策の構造は、この認識のうえに立っています。

4-1. 政策の三層構造

「資産運用立国」は、単一の政策として突然登場したわけではありません。出典③p.1によれば、政府は三段階で施策を積み上げてきました。

第1弾となる2022年11月の「資産所得倍増プラン」は、NISAの抜本的拡充・恒久化や金融経済教育の充実など、家計の安定的な資産形成を直接支援することを中心に据えました。第2弾となる2023年4月の「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」は、上場企業の資本効率改善や情報開示の強化を通じて、企業・資本市場の機能向上を目指すものです。そして第3弾となる2023年12月の「資産運用立国実現プラン」は、インベストメントチェーンの「残されたピース」とされた資産運用業とアセットオーナーシップの改革を加え、前二つも内包する形で三つの取り組みを一体として推進する体制を整えたものです(出典③p.1)。

これを筆者が整理すると、次のようになります。

| 政策領域 | 主な対象 | 代表的な施策 |

|---|---|---|

| 家計側 | 家計・個人 | NISA・iDeCo・金融経済教育(J-FLEC) |

| 企業・市場側 | 上場企業・機関投資家 | コーポレートガバナンス改革・スチュワードシップ |

| 運用側 | 運用会社・アセットオーナー | 資産運用業改革・アセットオーナー改革 |

出典③pp.2-3を参考に筆者作成

第3弾として新たに追加された運用側の改革を中心に、企業・市場側への働きかけも含む具体的な施策をまとめたのが、資産運用立国実現プランの5本柱です。次節ではその内容を確認します。

4-2. 5本柱の論理——誰を変えようとしているのか

2023年12月の「資産運用立国実現プラン」は、(1)資産運用業の改革、(2)アセットオーナーシップの改革、(3)成長資金の供給と運用対象の多様化、(4)スチュワードシップ活動の実質化、(5)対外情報発信・コミュニケーションの強化、という5本柱から構成されています(出典①)。これらは主として運用側と企業・市場側の改革を対象にしています。各柱が「誰を変えようとしているのか」を整理すると、政策の意図が見えてきます。

| 柱 | 主に変えようとしている主体 |

|---|---|

| ① 資産運用業の改革 | 資産運用会社 |

| ② アセットオーナーシップの改革 | 年金基金・保険会社等 |

| ③ 成長資金の供給・運用対象の多様化 | 市場・成長企業 |

| ④ スチュワードシップ活動の実質化 | 機関投資家・企業 |

| ⑤ 対外情報発信・コミュニケーションの強化 | 海外運用会社・海外投資家 |

出典①、出典③を参考に筆者作成

① 資産運用業の改革:日本の資産運用業は、販売会社主導の商品組成、顧客よりも販売都合が優先されやすい慣行、運用人材の育成・評価、プロダクトガバナンスなど、複合的な課題を抱えてきました。新興運用業者の参入促進や運用力の競争活性化を通じて、家計の資産を適切に増やせる運用産業を育てることが目的です(出典③p.3)。

② アセットオーナーシップの改革:「アセットオーナー」とは、年金基金・保険会社・大学ファンドなど、受益者のためにまとまった資産を保有し、運用方針を決定する主体です。実際の運用を外部の運用会社に委託する場合も多く、「運用の方向性を決める機関」と理解するとわかりやすいです。2024年8月に策定された「アセットオーナー・プリンシプル」は、これらの機関が受益者の最善の利益を追求するための原則を定めたものです(出典③p.3)。個人投資家には直接関係しないように見えますが、企業年金や公的年金の運用方針が変わることは、間接的に個人の老後資金にも影響します。

③ 成長資金の供給と運用対象の多様化:スタートアップや成長企業への資金供給を促進することで、経済全体の成長を支えることが目的です。非上場株式の流通プラットフォームの整備なども、この柱に位置づけられます(出典③p.3)。

④ スチュワードシップ活動の実質化:投資家が投資先企業と対話し、企業価値向上を促すことです。コーポレートガバナンス改革と一体で進められています(出典③p.2)。

⑤ 対外情報発信・コミュニケーションの強化:海外の優れた資産運用業者や投資家を日本市場に呼び込むことです。「金融・資産運用特区」の設置なども、この観点から理解できます(出典③p.3)。

- 出典③: 内閣官房・金融庁「資産運用立国の取組について」(2025年3月26日)

5. 個人に身近な施策の位置づけ

前章で整理した三層構造のうち、個人が直接接触するのは「家計側」の施策です。NISA・iDeCoという税制優遇制度が家計の資産形成の入口として機能しており、その「量」を支える役割を担っています。一方、制度を使いこなすための「質」の支援として設立されたのが金融経済教育推進機構(J-FLEC)です。

2024年の制度拡充後、NISAの利用は大きく広がりました。令和7年(2025年)12月末のNISA口座数は約2,826万口座、旧制度を含む累計買付額は約71兆円となっています。政府が2027年末の目標としていた3,400万口座、56兆円(出典③p.2)に対して、口座数は未達ですが、累計買付額は大きく上回っています(出典④)。iDeCoも令和8年(2026年)4月末時点の加入者数は約395万人と拡大を続けています(出典⑤)。数字の上では「貯蓄から投資へ」の流れは生まれています。

しかし、口座数や買付額が増えることと、個人が自分のライフプランに合った形で主体的に判断しているかどうかは、別の問題です。ここにJ-FLECの役割があります。

J-FLEC(金融経済教育推進機構)は、金融サービス提供法の改正を受けて設立され、政府の「安定的な資産形成の支援に関する基本方針」(2024年3月閣議決定)に沿って、金融経済教育を担う中立的な認可法人です。2024年4月に法人設立、同年8月より本格稼働しています。学校・企業・地域への講師派遣やオンライン講座、教育イベント、個人向け相談などを担っています。金融経済教育の提供については、年間1万回、75万人の参加を目標に掲げています(出典⑥)。

なぜ中立的な機関が必要とされたのか。その背景には、日本の金融教育が長らく金融商品の販売と切り離されてこなかったという問題があります。銀行の窓口で投資信託の説明を受けることと、中立的な立場から投資の意義を学ぶことは、性質が異なります。前者には金融商品の販売につながる利害関係が生じ得ますが、J-FLECの教育・相談は、特定商品の勧誘を目的としない仕組みになっています。J-FLECは後者の役割を担うために設計されました。

ただし、J-FLECの役割には一定の範囲があります。J-FLECが提供する金融経済教育や相談は、特定の金融商品の販売や勧誘を目的とするものではなく、個別の商品を推奨・選定することを中心としたサービスでもありません。一方で、J-FLECは認定アドバイザー制度を設け、家計管理や生活設計、資産形成について中立的な立場から相談できる担い手の育成と情報提供も行っています。したがって、J-FLECの役割は一般的な金融教育だけに限られるものではなく、認定アドバイザーの育成と情報提供を通じて、個人の継続的な意思決定支援につながる仕組みまで含むものと捉えるのが適切です。NISAやiDeCoの利用者が増えることと、それらを自分のライフプランに沿って使いこなすための支援が広がることは、政策の車の両輪であり、J-FLECは主として後者を担う基盤として位置づけられています。

- 出典④: 金融庁「NISAの利用状況の推移」(令和7年12月末時点・速報値)

- 出典⑤: 国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」(令和8年4月末時点)

- 出典⑥: 金融経済教育推進機構「J-FLECにおけるKPI・目標について」

6. 個人はどう受け取ればよいか——主体的に判断するための四つの視点

政策の論理を理解したうえで、個人としてどう向き合えばよいでしょうか。構造を知ったうえで、自分のライフプランに照らして判断する——それが、この記事で伝えたいことの核心です。具体的な視点を四つ挙げます。

① 制度の選択肢は広がっており、活用する合理性がある

NISA・iDeCoなど税制優遇制度が拡充され、個人が市場の成果を受け取る手段は確実に増えました。物価上昇が続き、物価上昇率が預金金利を上回る局面では、現預金だけを保有していると、その購買力は実質的に低下します。こうした環境の変化を踏まえると、自分のライフプランに合った範囲で資産運用を検討することには合理的な理由があります。税制優遇制度はその手段のひとつとして、素直に活用できます。

② 判断すべき範囲も広がる

非課税制度は損失を防ぐ制度ではありません。商品の選択、価格変動への対応、取り崩し方、生活資金との切り分けは個人が判断します。制度の選択肢が増えることは、自分で判断すべき範囲も広がることを意味します。

③ 現預金にも役割がある

インフレ下では現預金だけでは資産が目減りするリスクがある一方、個人が預金を持つこと自体が悪いわけではありません。生活防衛資金、数年以内に使う予定の資金、価格変動に耐えられない資金——これらは預金として保有することが合理的です。政策はマクロの構造を変えようとしていますが、個人の最適配分は家族構成・年齢・収入・支出予定によって異なります。現預金と投資の適切なバランスは、ライフプランに照らして個人が判断するものです。

④ 恩恵には格差がある

資産所得を増やす政策は、投資に回せる余剰資金を持つ人ほど恩恵を受けやすい側面があります。投資余力のない家計、損失を負担できない状況にある人にとっては、NISA枠の拡大だけでは直接の支援になりません。資産形成支援は、投資機会を広げる一方で、投資に回せる余力の差をそのまま反映する可能性もあります。投資できる余力がないときに、無理に政策の流れへ合わせる必要はありません。まず家計を安定させ、長期に使わない資金が生まれてから資産形成を考えるという順序も、合理的な選択です。

まとめ

「資産運用立国」は、個人の資産形成を支援する政策として語られることが多いですが、その本質はインベストメントチェーン全体——家計・販売会社・資産運用会社・アセットオーナー・企業——の再設計です。家計が投資を始めるだけでは好循環は完成せず、チェーンのすべての環が適切に機能することで、はじめて個人の資産所得増加につながります。

日本が現預金偏重であることには、歴史的・制度的な背景があります。それを変えようとする政策的な試みは始まっており、NISAの急速な普及はその一側面です。しかし、口座数や買付額が増えることと、個人が適切な判断のもとで行動していることは、別の問題です。

政策の意図を知ること、制度の設計論理を理解すること、そのうえで自分のライフプランに合った選択をすること——この順序が、「貯蓄から投資へ」という掛け声に振り回されずに、自分の資産形成を主体的に進めることにつながります。制度は変わり続けます。その論理を知っていれば、制度が変わっても、判断の軸がぶれることはありません。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。