株価の変動が続くなか、確定拠出年金(企業型DC・iDeCo)の運用状況が気になっている方は多いのではないでしょうか。確定拠出年金は自分で運用商品を選ぶ制度のため、定期的な損益確認と運用方針の見直しが重要です。本記事では、確定拠出年金の損益確認の手順と、市場変動時の考え方を整理します。

- 私的年金制度のうち、確定拠出型の加入者が増加している

- 長期・積立型の確定拠出年金は時間分散の効果が働き、短期の株価変動の影響を平準化しやすい

- 老後資金については出口戦略を考えることが重要である

1. 私的年金制度

日本の年金制度は以下の図のように3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

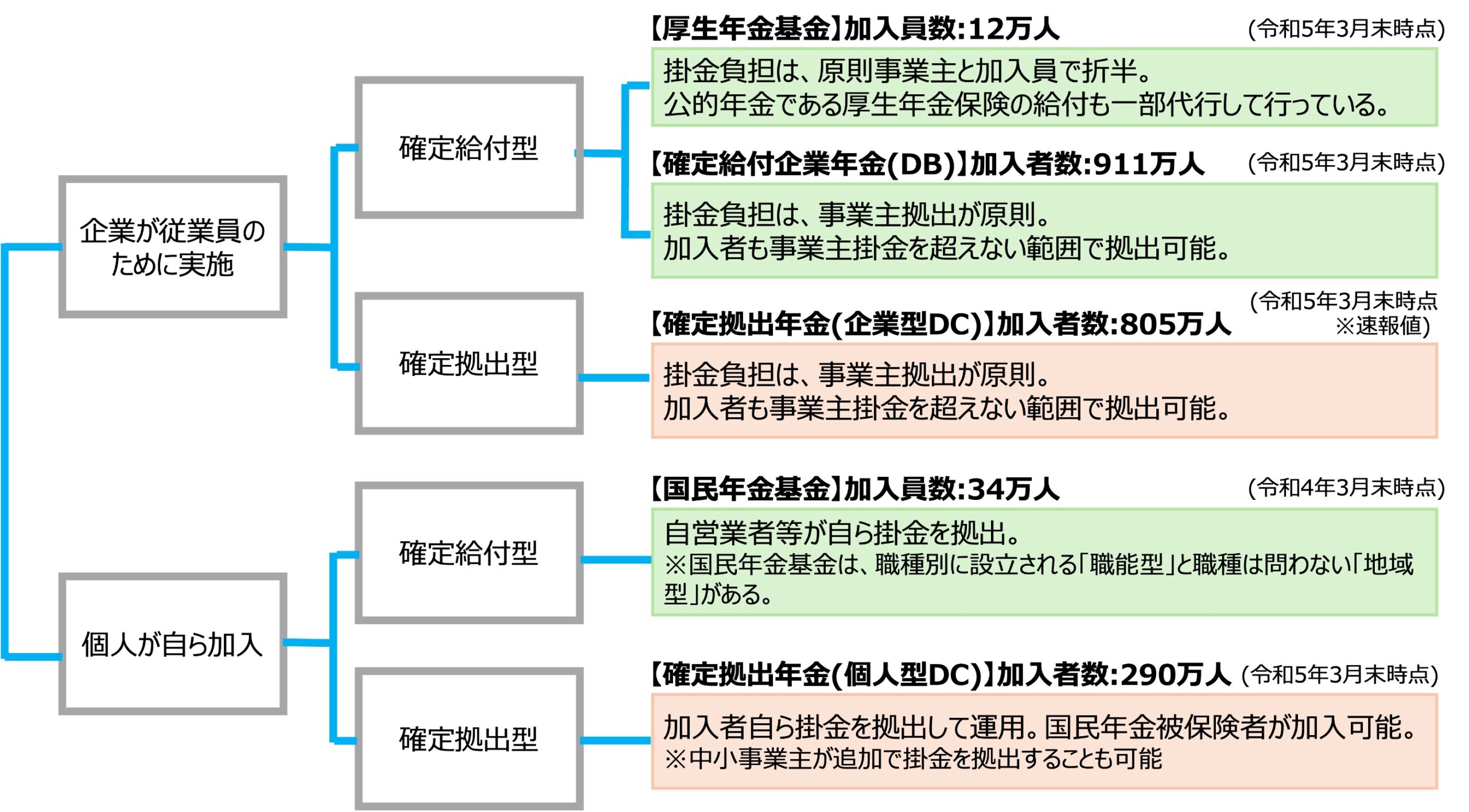

私的年金は、公的年金の上乗せの給付を受けるための制度です。企業や個人は多様な制度の中からニーズに合った制度を選択することができます。私的年金には、企業が従業員のために実施する「企業年金」と、個人が自ら加入する「個人年金」があります。

私的年金制度は大きく分けて「確定給付型」(DB: Defined Benefit)と、「確定拠出型」(Defined Contribution)の2種類に分類できます。

確定給付型は、あらかじめ給付の算定方法が決まっているもので、運用は事業主や基金が行います。運用状況が悪化して資産の積立不足が発生した場合は、事業主が不足分を埋め合わせる必要があります。これに対して、確定拠出型は加入者個人が運用を行うことで給付額を確保するタイプです。

私的年金は広い意味では民間の保険会社が行う個人年金保険なども含まれますが、ここでは税制上の優遇措置が適用される企業年金・個人年金を取り上げます。

公的年金の3階部分にあたる私的年金制度をまとめたものが以下になります。

厚生労働省 「第25回社会保障審議会企業年金・個人年金部会2023年7月24日参考資料2」

(PDFファイル)より一部簡略化して引用

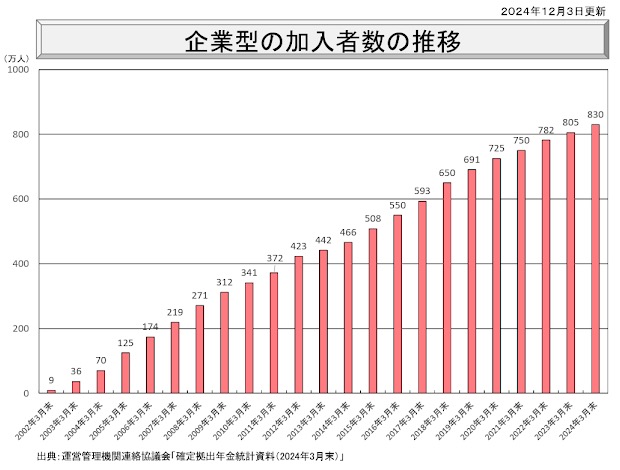

企業型については、バブル崩壊後に予定した利回りを確保することが難しくなり運用リスクが顕在化したため、確定給付型から確定拠出型への移行が進みました。また、確定拠出型では個人ごとに資産が管理されるため、転職時に容易に年金資産を移管することができることも利用者にとって望ましい制度です。また、従業員から見た場合、自らの判断で運用商品を選び、積極的に資産形成を行いたいというニーズが高まっており、確定拠出型への加入者が増加しています。

厚生労働省 「企業型の加入者数の推移」(PDFファイル)より抜粋引用

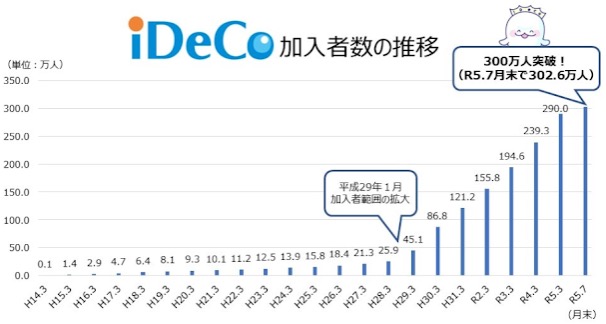

個人型確定拠出年金(iDeCo)については、平成14年(2002年)の制度が施行され、平成29年(2017年)の加入者範囲の拡大を契機に加入者が急増し、平成30年(2018年)には100万人を、令和3年(2021年)には200万人を超えました。令和4年(2022年)の加入者範囲のさらなる拡大、および企業型DC加入者のiDeCo加入の要件緩和を受け、令和5年(2023年)7月末時点で約302.6万人となり、300万人を突破しました。また、直近では令和7年2月時点で約361.0万人との発表がなされています。

厚生労働省 令和5年9月01日(金)報道発表より引用

確定拠出年金の老齢給付の受給権は60歳で得られますが、60歳から受給を開始するには、加入期間が10年以上必要です。10年未満の場合は、受給開始年齢が加入期間に応じて繰り下げられます。

| 60歳までの加入期間 | 受給開始年齢 |

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

60歳以上で初めて確定拠出年金に加入した場合は、加入から5年を経過した日から受給できることになっています。受給権取得後、75歳まで裁定請求ができますが、裁定請求を行わない場合は年金として受け取る権利がなくなり、一時金で受け取ることになります。

2. 確定拠出年金の損益を確認する手順

企業型DCはご自身の会社の制度に応じた管理ツール(各運営管理機関のサイト)から確認できます。iDeCoは加入している金融機関のマイページから確認できます。

- 通算損益(累計拠出額に対する評価額の差額)

- 資産配分(株式・債券・REITのバランス)

- 各運用商品の直近1年・3年・5年リターン

- 信託報酬(コスト)

市場が大きく下落した局面では、評価損が出ていても長期的な観点では一概に「悪い状態」ではありません。今後の積立継続により取得単価が下がる「平均コスト低減効果」が期待できます。

見直しを行う場合は、以下のような観点で考えてみてください。

- 自身のリスク許容度(年齢・退職までの年数・他の金融資産とのバランス)と現在の資産配分が合致しているか

- コストの高い商品に集中していないか(信託報酬0.5%超の商品は要検討)

- 退職時期が近づいている場合、株式比率を徐々に下げるなど考慮が必要か

3. 出口戦略を考える際のポイント

企業型DCとiDeCoの損益確認ができたところで、出口戦略について整理しておきます。確定拠出年金は「いつ・どのように受け取るか」が老後の手取り額に大きく影響します。公的年金・企業型DC・iDeCoを組み合わせる場合、受給のタイミングと課税関係を事前に把握しておくことが重要です。出口戦略の詳細については「確定拠出年金をどうやって受け取る?!企業型DCやiDeCoの出口戦略を考えましょう!」の記事を参照してください。

企業型DCは受給権を取得した後も、受給開始まで引き続き運用を続けることができます。iDeCoのような維持費がかからない場合は、受給が必要になるまで運用を継続するという選択肢も有効です。

iDeCoは加入期間が5年以上ないと60歳での受給権が発生しません(加入期間が短い場合は受給開始年齢が繰り下がります)。また、退職後は現役時代と比べて所得が下がるため、掛金の節税効果を確認した上で拠出額を調整することを検討してください。

まとめ

企業型確定拠出年金(企業型DC)および個人型確定拠出年金(iDeCo)の損益状況の確認方法を解説し、見直しや出口戦略の考え方を整理しました。個人ごとに状況は違うと思いますが、参考にしていただければと思います。

最後までお読みいただき、ありがとうございます。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。