株式市場のニュースを見ていると、「日経平均」と「TOPIX」という二つの数字が登場します。どちらも日本の株式市場を表す指数のはずなのに、なぜ二つあるのでしょうか。そして、同じ市場を見ているはずなのに、なぜ動きが違うのでしょうか。

そう感じたことがある方は、実は指数の本質的な問いに触れています。この二つの数字は、「日本の株式市場」という同じ対象を、まったく異なる方法で切り取っています。どちらが正しいというわけではなく、設計の思想が違うのです。

その違いを知ると、毎朝のニュースで流れる「日経平均が○○円上昇」という言葉の受け取り方が変わります。本稿では、二つの指数の計算方法にまで立ち返り、なぜ同じ日本株市場を見ているはずの数字が異なる動きをするのかを読み解いていきます。

- 「日経平均」と「TOPIX」という異なる指数の存在が気になっていた方

- 日経平均が大きく動いたとき、それが何を意味するのか知りたい方

- インデックス投資を始めたが、連動対象の指数の違いが気になる方

- 株価ニュースの数字を、設計の背景から読めるようになりたい方

- 日経平均は「価格平均」方式のため、株価の高い値嵩株の動きが指数全体を左右する

- ダウ平均も価格平均方式を採用しており、古い指数が継続性とブランド価値によって変わらずに使われている

- TOPIXは「浮動株時価総額加重」方式で、市場で流通しやすい株式を考慮した時価総額を反映している

- NT倍率(日経平均÷TOPIX)は過去最高水準に達し、設計の差が数字に現れている

- 日銀は約37兆円(簿価)のETFについて2025年9月に売却方針を決定したが、年間ペースは購入時の規模と大きく異なり、市場構造上の論点として残る

1. なぜ日経平均がニュースの主役であり続けるのか

ラジオ、テレビ、新聞——日本の経済報道において「日経平均」が占める位置は特別です。株式指数は数多く存在しますが、「市場の体温計」として日経平均が選ばれ続ける理由はどこにあるのでしょうか。

起源から確認しておきましょう。算出要領によれば「算出開始は1950年9月7日。当初は東京証券取引所が算出していたが、1970年以降は日本経済新聞社が算出している」とされています(出典①p.2)。その後、1975年5月1日に日経はダウ・ジョーンズ社と契約を結び「日経ダウ平均株価」として引き継ぎ、1985年5月に現在の「日経平均株価」へ名称が改められました(出典②)。戦後の日本経済が復興から高度成長へ向かう時代に誕生した指数であり、その長い歴史がメディアへの定着を支えてきました。

「日経ダウ」という名称が示すように、日経平均はアメリカのダウ・ジョーンズ工業株価平均(NYダウ)と同じ価格平均方式を採用しています。NYダウは1896年に誕生した世界最古の株価指数の一つです。当時は計算機もなく、「銘柄の株価を足して割る」というシンプルな方法は合理的な選択でした。S&P500のような時価総額加重型が広まってからも、NYダウの設計は変わっていません。日経平均も同様です。価格平均という設計は決して日経平均だけの特性ではなく、長い歴史を持つ指数に共通してみられるパターンです。

なぜ変わらないのか。理由は二つに整理できます。

一つ目は歴史的連続性の価値です。指数が少なかった時代に「日経平均が上がった」という言い回しが報道に根づき、慣習として固定されました。長年にわたって蓄積された時系列データは歴史的な出来事との比較を可能にしており、算出方法を変えればこの連続性が失われます。

二つ目は連動商品とブランド価値の蓄積です。日経平均を対象とした先物・オプション取引、ETF、リンク債といった金融商品が広く流通しており、指数そのものが巨大な金融インフラの基盤となっています。算出方法を変えれば連動商品はすべて再設計を迫られます。今や株式指数は数多く存在しますが、こうした蓄積を持つ指数の地位は、後から生まれた指数には容易に取って代われません。「より正確な指数への移行」という選択よりも「現行指数の維持」という慣性が勝り続ける——これは日経平均だけに限らない、指数という制度の普遍的なパターンです。

- 出典①: 日本経済新聞社「日経平均株価算出要領」

- 出典②: 日本経済新聞社 Our History「日経平均株価 日本経済の動き刻む」

2. 日経平均とTOPIX——二つの設計思想と計算方法

もう一つの代表的な指数、TOPIXはどのような背景で生まれたのでしょうか。日経平均の歴史で転機になったのは1960年代後半です。東証の当時の理事長が、「一部の銘柄ではなく、市場全体の値動きを示す必要性」を訴え、やがて1969年に東証株価指数(TOPIX)の算出が始まりました(出典②)。なぜ「一部の銘柄」が問題とされたのか、そしてTOPIXがどのような設計でその問いに答えているのかは、本章で詳しく説明します。

では、二つの指数はどのような設計になっているのでしょうか。その違いを理解することが、なぜ異なる動きをするのかを読み解く鍵です。

2-1. 日経平均の計算方法——「採用株価の平均」という設計

日本経済新聞社の公式「算出要領」によれば、日経平均は「東京証券取引所プライム市場に上場する225銘柄を選定し、その株価を使って算出する価格平均指数」です(出典①p.2)。225銘柄という数は、市場全体の上場銘柄から選定された一部にすぎません。幅広い上場銘柄を対象に構成銘柄を選定するTOPIXとは対照的に、選定された銘柄のみを対象とするサンプル型の設計です。

算出の仕組みを正確に示すと、次のようになります。

日経平均 = 各構成銘柄の採用株価の合計 ÷ 除数

ここで「採用株価」とは、市場株価に各銘柄の「株価換算係数」を掛けて求めた値です(出典①p.5)。株価換算係数は、単元株数の違いなどを調整するために設けられており、原則として1とされているケースが多いものの、銘柄によって異なります。「除数」は分母にあたる値で、株式分割や銘柄入れ替えが行われるたびに調整され、指数の連続性を保つ役割を担います。算出開始当初の除数は銘柄数と同じ225でした。たとえば構成銘柄が株式分割を行うと株価は下がりますが実質的な価値は変わりません。この場合、指数が不自然に下落しないよう除数も小さく修正されます。株式分割による調整が長年にわたって積み重なることで、除数は225から大幅に小さい水準になっています。

仕組みの理解のために、株価換算係数をすべて1、除数を銘柄数と同じ3とした簡略版で、3社がそれぞれ5%上昇した場合を試算してみます。

| 銘柄 | 株価(採用株価) | 5%上昇後の株価 | 上昇額 |

|---|---|---|---|

| A社 | 50,000円 | 52,500円 | +2,500円 |

| B社 | 5,000円 | 5,250円 | +250円 |

| C社 | 500円 | 525円 | +25円 |

3社がすべて同じ5%上昇しても、指数への寄与はまったく異なります。変動前の指数は(50,000 + 5,000 + 500)÷ 3 ≒ 18,500。3社が5%上昇した後は(52,500 + 5,250 + 525)÷ 3 ≒ 19,425となり、約925ポイントの上昇です。このうちA社だけの寄与は(2,500 ÷ 3 ≒)約833ポイントで、全体の約90%を占めます。B社とC社を合わせても残りの10%にすぎません。

ここで重要なのは、この方式が「採用株価が高い銘柄ほど指数への影響が大きい」という特性を生む点です。基本的には株価換算係数で調整した1株当たりの価格が指数への影響を左右するため、時価総額や企業規模とは無関係に、株価の水準が高い「値嵩株」が指数を動かしやすくなります。これが「値嵩株が指数を動かす」と言われる所以です。

2-2. TOPIXの計算方法——「浮動株時価総額」という設計

対してTOPIXは、東京証券取引所が1969年7月1日に算出を開始した指数です。JPXの算出要領によれば、「日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマーク」であり、「株式会社東京証券取引所(以下「東証」という。)のプライム市場、スタンダード市場及びグロース市場に上場する内国普通株式を対象として構成銘柄を選定する株価指数」です。また「基準日は1968年(昭和43年)1月4日、基準値は100ポイント」とされています(出典③p.4)。ただしこれは、すべての上場銘柄を無条件に含めるという意味ではなく、JPXが定める流動性などの基準に基づいて構成銘柄を選定する仕組みです。

算出式は次のようになります。

TOPIX = 現在の浮動株時価総額合計 ÷ 基準時価総額 × 100

ここで重要なのが「浮動株」という概念です。③p.4によれば「算出式は『指数計算に係る算出要領』に定める時価総額加重方式」であり、指数値の算出には浮動株比率を用います(出典③p.4)。指数値の算出に用いる各銘柄の指数用株式数は「各銘柄の指数用上場株式数 × 各銘柄の浮動株比率 × キャップ調整係数」で求められます(出典④p.4)。浮動株比率(FFW)とは「浮動株(市場で流通する可能性の高い株式)の分布状況に応じた比率」であり(出典⑤p.3)、大株主上位10位の保有株、自己株式、役員保有株など「固定的所有とみられる株式」を除いて算定されます(出典⑤p.5)。親会社や主要株主が安定的に保有し、市場で実際には流通しにくい株式を調整することで、投資可能な市場の実態をより適切に表そうとしているのです。

先ほどと同じ3社がすべて5%上昇した場合で、TOPIXへの影響を確認してみましょう。

| 銘柄 | 株価 | 発行済株式数 | 時価総額 | 5%上昇後の時価総額 | 増加額 |

|---|---|---|---|---|---|

| A社 | 50,000円 | 100万株 | 500億円 | 525億円 | +25億円 |

| B社 | 5,000円 | 1,000万株 | 500億円 | 525億円 | +25億円 |

| C社 | 500円 | 1億株 | 500億円 | 525億円 | +25億円 |

三社の時価総額がすべて500億円で等しい場合、TOPIXに占めるウェートも同じです。3社がすべて5%上昇すると、各社の時価総額増加額は同じ25億円となり、指数への寄与も等しくなります。A社の株価が50,000円、C社が500円であることは、TOPIXへの影響度を決めません。

日経平均ではA社1銘柄だけで全体の約90%を動かしたのに対し、TOPIXでは3社が等しく寄与しています。同じ「3社が5%上昇」という事実でも、設計によってまったく異なる数字の動きになるのです。影響を決めるのは、浮動株調整後の時価総額のウェートと、各社の株価騰落率の掛け合わせです。

これが「TOPIXは市場全体の動きをより広く反映する」と言われる理由です。株価の絶対額ではなく、市場で流通しやすい株式を考慮した規模と値動きが指数を動かします。

2-3. 指数設計にはさまざまな方法がある

日経平均とTOPIXは設計思想がまったく異なりますが、指数の設計方法はこの二つだけではありません。各銘柄を同じ比率で扱う等ウェート型、売上や利益などの財務指標でウェートを決めるファンダメンタル加重型、ESGや高配当などのテーマで構成するスマートベータ型など、さまざまな方法があります。それぞれに一長一短があり、どれが優れているという正解はありません。重要なのは、どの指数も何らかの設計思想に基づいて作られているという点です。

- 出典③: JPX総研「東証指数算出要領(TOPIX編)」

- 出典④: JPX総研「指数計算に係る算出要領」

- 出典⑤: JPX総研「浮動株比率の算定方法」

3. NT倍率から何が読み取れるか

日経平均とTOPIXの設計の差は、2026年の市場で鮮明に現れました。それを定量的に示す指標が「NT倍率」です。

3-1. NT倍率とは何か

NT倍率とは「日経平均株価÷TOPIX」で計算される比率です。この数字が上昇しているときは日経平均がTOPIXに対して相対的に大きく上昇していることを、低下しているときはTOPIXが日経平均に対して相対的に強いことを意味します。

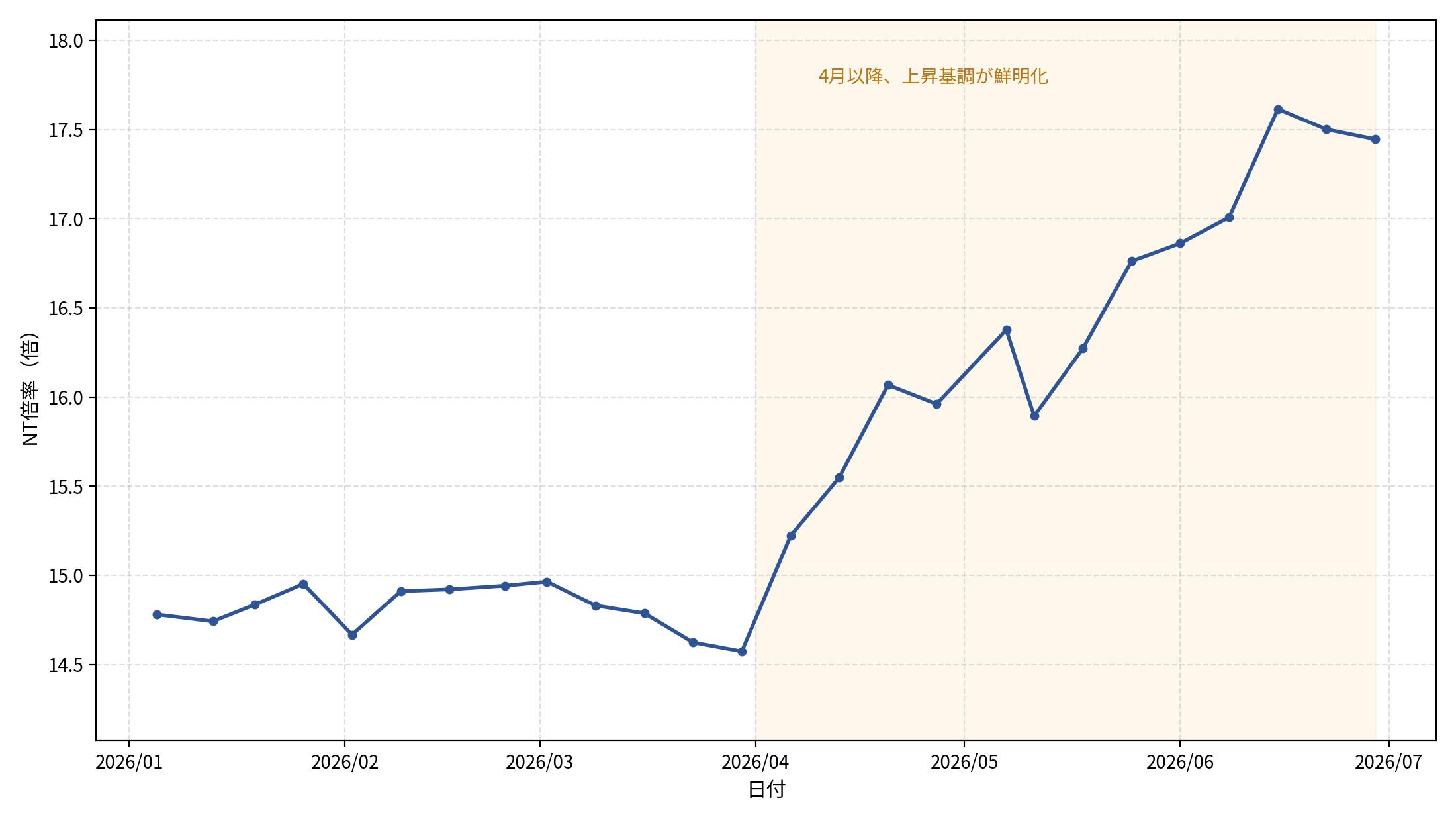

NT倍率は過去の推移と比べても高い水準にあり、2026年4月以降この比率は急速に上昇し、5月時点で16倍を超える過去最高水準に達しました(出典⑥)。

Yahoo!ファイナンスの日経平均・TOPIX週次データをもとに筆者作成(データ取得日:2026年6月末)

なぜここまで上昇したのでしょうか。野村証券の分析が示すように、2026年4月初めから5月8日までの日経平均の上昇は、AI・半導体関連の4銘柄が大きな部分を占めました(出典⑥)。価格平均方式の下では、少数の値嵩株の急騰が指数全体を押し上げます。一方TOPIXは浮動株時価総額加重型であり、特定セクターの急騰だけでは指数全体は大きく動きません。2章で説明した設計の差が、市場の現実として現れた局面です。

3-2. NT倍率をどう読むか

NT倍率の本質を理解するには、2章で見た二つの指数の設計に立ち返る必要があります。日経平均は225銘柄という選定されたサンプルの、しかも採用株価が高い値嵩株ほど強く反映される動きを、TOPIXは市場全体に近い動きを表しています。つまりNT倍率とは、「市場全体の動き」に対して「選定された一部の銘柄、その中でもとりわけ値嵩株の動き」がどれだけ強いか(あるいは弱いか)を示す比率にほかなりません。

NT倍率が過去最高水準にあるという事実は、市場全体(TOPIX)に比べて、日経平均という一部の銘柄群、特にその中の値嵩株が突出して強く動いていることを意味します。逆にNT倍率が低下する局面は、一部銘柄への集中が和らぎ、市場全体に値動きが広がっていることを示します。

NT倍率という数字単体を「割高・割安のシグナル」として扱うのではなく、「指数の中身がどれだけ偏っているか」を映す鏡として読む——これが、設計思想の違いを理解した上でのNT倍率の読み方です。

- 出典⑥: 野村証券ウェルスタイル「日経平均株価の見通しを上方修正」

4. 日銀ETF購入が残したもの——市場構造に残る大きな保有残高

日経平均とTOPIXを取り巻く市場構造を考える上で、無視できない背景として日本銀行による大規模なETF購入政策があります。この政策が現在のNT倍率乖離やボラティリティの直接原因とまで断定することはできませんが、保有構成そのものが二つの指数の設計差を映し出す論点として知っておく価値があります。

4-1. 購入の経緯と規模

日銀によるETF買入れが初めて実施されたのは、白川総裁時代の2010年12月でした。当初の残高上限は4,500億円という比較的小さなものでしたが、その後の量的・質的金融緩和の拡大とともに規模は急拡大し、2020年にはコロナ禍での市場下支えとして年間約12兆円という水準に達しました(出典⑦)。

日銀の議事要旨によれば、ETFを含む資産買入の目的は「長めの市場金利の低下と各種リスク・プレミアムの縮小を促す」ことにありました(出典⑧p.5)。中央銀行が株式を直接購入するという、主要中央銀行として異例の政策は「非伝統的な金融政策」として内外から注目を集め続けました。

2024年3月、日銀は「2%の『物価安定の目標』が持続的・安定的に実現していくことが見通せる状況に至ったと判断し」、ETFの新規買入れの終了を決定しました(出典⑨p.3)。累計の購入額は、2024年3月時点の簿価ベースで約37兆円です(出典⑩)。

4-2. TOPIX型と日経平均型、保有の内訳はどうなっているか

日銀はETFの簿価ベースの保有残高を定期的に公表していますが、その内訳がTOPIX型・日経平均型・JPX日経インデックス400型などにどう割り振られているかは公表していません(出典⑩)。

ただし、購入方針の変遷から、おおよその構成を推測することは可能とされています。日銀は当初、TOPIX型と日経平均型を銘柄ごとの時価総額に比例して購入していましたが、2016年10月以降は段階的にTOPIX型の比重を高め、2021年4月にはTOPIX型のみの購入に一本化しました(出典⑦、出典⑩)。

この経緯を踏まえ、日本経済新聞社出身の証券記者・前田昌孝氏は、最後の買い入れが行われた2023年3月14日時点の元本ベースの構成について、全体の約68%(約25兆3,000億円)がTOPIX型、約26%(約9兆6,000億円)が日経平均型、残り約6%(約2兆2,000億円)がJPX日経インデックス400型・設備人材ETFと試算しています(出典⑩)。あくまで公表データに基づく推計であり、日銀による公式の内訳ではない点に注意が必要です。

この推計からは、日銀のETF保有残高にも、TOPIX型と日経平均型という二つの指数設計の違いが反映されている可能性が見えてきます。TOPIX型ETFは市場全体の浮動株時価総額に近い形で広く分散される一方、日経平均型ETFは225銘柄、特に値嵩株への寄与が大きくなります。もっとも、これは日経平均型ETFの保有が直ちに日経平均の短期的な値動きを左右するという意味ではありません。ここで確認したいのは、日銀ETFという政策の残高にも、指数設計の違いが構造として残っているという点です。

4-3. 出口の難しさ——売却方針とその規模

2025年9月19日、日銀は金融政策決定会合の結果として、保有するETFを市場で売却していく方針と年間の売却ペースを公表し、準備が整い次第開始するとしました(出典⑨)。日銀が示した売却ペースは、年間約3,300億円(簿価ベース)です。2025年3月末時点の価格で換算すると、年間約6,200億円に相当します(出典⑨)。このペースは「市場に攪乱的な影響を与えることを回避する」という基本方針に基づくものであり(出典⑨)、植田総裁も「単純に計算すれば100年以上かかることになります」と述べています(出典⑪)。日銀は今後の売却経験や市場状況を踏まえてペースを見直す可能性もあるとしており、その動向を見守る必要があります(出典⑨)。

短期間での解消が現実的ではない以上、TOPIX型・日経平均型という保有構成の偏りも、当面は市場構造の一部として残り続けます。政策としての買入れは終了しているものの、その残高がどの指数に連動する形で残っているかは、今後も日本株市場の構造を考える上での論点であり続けます。

- 出典⑦: 野村アセットマネジメント NEXT FUNDS「日銀のETF買い入れ経緯と終了について」

- 出典⑧: 日本銀行「政策委員会金融政策決定会合議事要旨(2010年10月28日開催分)」

- 出典⑨: 日本銀行「当面の金融政策運営について(2025年9月19日)」

- 出典⑩: ジャイコミ「基本の話by前田昌孝(第27回、終了!日銀ETF買い)」

- 出典⑪: 日本銀行「総裁記者会見(2025年9月19日)」

5. 個人投資家はどの指数を参照すべきか

ここまでの議論を踏まえて、実際の資産形成においてどの指数を参照すべきかについて、補足的に整理しておきます。

日経平均は「日本経済の体温計」として広く流通していますが、その設計上の特性を理解した上で使うことが重要です。少数の値嵩株の動きに左右されやすいため、「日経平均が大きく上がった(下がった)」というニュースを見たときは、「それはどの銘柄が動いたのか」という問いを持つ習慣が役立ちます。日経平均の上昇寄与度上位銘柄や、東証プライムの値上がり・値下がり銘柄数を合わせて確認するだけでも、「市場全体が強いのか、一部銘柄が動いているのか」をつかみやすくなります。

日本株式市場全体に近い動向を把握するという目的であれば、TOPIXの方が「浮動株ベースの市場の広がり」を反映しやすい指数です。インデックス投資信託を通じて日本株に投資する場合も、連動対象が「日経平均」か「TOPIX」かによって実質的な分散の広さが異なります。また、S&P500(時価総額加重型)と日本株の動きを比べる場合も、設計方式が同じTOPIXとの比較の方が整合的です。

日経平均には固有の使い道があります。長期的なトレンドを見る目的、先物・オプション取引を通じたヘッジ、あるいは歴史的な水準との比較という文脈では、その蓄積されたデータと流動性は依然として価値を持ちます。重要なのは、指数の設計上の特性を理解した上で「何を測るために使うのか」を意識することです。

なお、日々のニュースで報じられる日経平均・TOPIXはどちらも配当を含まない「価格指数」です。長期的な運用成果を評価する際には、配当を含んだ「配当込み指数(トータルリターン指数)」を参照する方が実態に近くなります。インデックスファンドの運用成果と比べる場合には、この点に注意が必要です。

指数の選択はあくまで出発点です。信託報酬、売買コスト、純資産総額、追随誤差、他の資産との組み合わせも確認が必要です。また、日本株をすでに個別株や勤務先の持株会などで多く保有している場合は、指数の違い以前に、日本株への資産配分そのものを考える視点も大切です。

まとめ

日経平均とTOPIXはなぜ違う動きをするのか——その答えの核心は、設計思想の違いにあります。「採用株価の平均」を取る日経平均は、値嵩株の動きに敏感に反応します。「浮動株時価総額」を基準とするTOPIXは、市場全体の動きをより広く反映します。2026年のNT倍率過去最高という事実は、この設計の差が数字として現れた局面です。

日銀によるETF購入という、主要中央銀行として異例の政策が10年以上にわたって続いたことで、大規模な保有残高が積み上がっています。日銀はその売却方針に基づき処分を進める段階に入りましたが、市場への影響を最小化しながら進める方針であり、今後の売却が指数の値動きや市場構造にどのような影響を与えるかは、引き続き注視が必要な論点です。

指数は現実の写像ですが、設計方式というフィルターを通した写像です。毎朝のニュースで流れる数字を設計の背景から受け取る習慣は、投資判断を磨くだけでなく、経済ニュースを「制度として」読む力につながります。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。