医師に処方された薬が、市販薬と同じ成分を持っているとしたら、あなたはどう感じるでしょうか。「わざわざ病院に行ったのに、なぜ」と思う方もいれば、「医師の指導のもとで使っているのだから問題ない」と考える方もいるでしょう。

2027年3月に、その「判断」が金銭的な形で問われる予定です。処方薬であっても、市販薬(OTC医薬品)と同じ成分を持ち、代替性が高いとされる薬については、通常の窓口負担に加えて「特別の料金」が上乗せされます。政府が進めてきたこの制度変更は、2026年5月に改正健康保険法等の成立をもって法的根拠を得ました(出典①)。日本の医療保険制度が長年先送りにしてきた「どこまでを保険で賄うか」という問いに、ひとつの答えが出ようとしています。

軽い症状であれば病院に行かず自分で市販薬を使って対処する――そうした行動変容を、保険給付の見直しというお金の仕組みで促そうとする試みです。日本の社会保障が「給付の範囲」をどう引き直すかという、より大きな問いの一部でもあります。

- 出典①: 参議院「健康保険法等の一部を改正する法律案 議案情報」(第221回国会、2026年5月29日成立)

- 花粉症薬・湿布薬・保湿剤などを定期的に処方してもらっている方

- 医療費の家計負担が増えることを心配している方

- セルフメディケーション税制を活用しているか、活用できるか気になっている方

- OTC類似薬とは、同成分の市販薬が存在する医療用医薬品を指す(今回の制度では、成分・投与経路が同一で一日最大用量が異ならないものを対象として機械的に選定)

- 2027年3月に実施予定の制度では、対象77成分・約1,100品目に薬剤費の25%が特別料金として上乗せされる(3割負担の患者では実質負担率が30%から47.5%へ増加)

- 子ども、がん・難病患者、低所得者、入院患者、長期使用が医療上必要な患者などについては、特別料金を求めない方向で配慮が検討されている

- セルフメディケーション税制は同じ政策方向の「飴」だが、恩恵を受けられる条件は限定的

- 医師会は受診抑制リスクと対象品目選定の妥当性について強い懸念を表明している

1. OTC類似薬とは何か――処方薬なのに市販薬に近い、という制度的矛盾

1-1. 医療用医薬品と市販薬の違い

日本の医薬品は、大きく「医療用医薬品」と「一般用医薬品(OTC医薬品)」に分類されます。前者は医師の処方箋が必要であり、公的医療保険の給付対象です。患者の窓口負担は1〜3割で済み、残りは保険から支払われます。後者はドラッグストアや薬局で誰でも購入でき、費用は全額自己負担となります。

ところが、この二つのカテゴリの間には、以前から根本的な「ねじれ」が存在していました。医師の処方箋が必要であるにもかかわらず、市販薬とほぼ同一の成分・効能・用量を持つ医療用医薬品が数多く存在するのです。これがOTC類似薬(市販品類似薬)と呼ばれるものです。

具体例を挙げると、花粉症薬のフェキソフェナジン、痛み止めのロキソプロフェン、皮膚保湿剤のヘパリン類似物質などがあります。これらは医療用医薬品として処方される一方で、アレグラFX、ロキソニンS、ヒルマイルドなどの市販薬としても販売されており、処方薬として使う場合は1〜3割の窓口負担で入手できます。市販薬として買えば全額自己負担になるのとは対照的です。

この「価格差」が、長年にわたって問題視されてきました。医療保険制度は本来、個人では対処しきれない医療リスクに対して社会全体で費用を分担する仕組みです。しかし、「ドラッグストアで買えるものを病院で処方してもらうほうが安い」という構造は、制度の本来の趣旨に合致するのかという疑問を生み続けてきました。

1-2. セルフメディケーション税制との関係

この問題に対して、政府が「飴」として用意したのが、2017年1月に導入された「セルフメディケーション税制(医療費控除の特例)」です。これは、健康診断・予防接種・定期検診などを受けていることを前提として、特定のスイッチOTC医薬品(医療用から市販に転用された薬品)を年間12,000円以上購入した場合に、その超過分(最大88,000円)を所得から控除できる制度です(出典②)。

ここで登場する「スイッチOTC医薬品」と、今回の追加負担の対象となる「OTC類似薬」は、密接に関連しますが同一ではありません。スイッチOTC医薬品とは医療用医薬品から市販薬に転用(スイッチ)された薬品を指し、転用の経緯・手続きに着目した概念です。一方、OTC類似薬は処方薬のうち市販薬と成分・投与経路が同一で一日最大用量が異ならないものを機械的に選定した概念であり(出典③p.2)、最初から市販薬として存在していた薬(ダイレクトOTC)と同成分の処方薬も含まれます。多くのケースで両者は重なりますが、転用時に用量が変更されていればスイッチOTCであってもOTC類似薬の対象外になるなど、ズレが生じる場合もあります。

この税制の意図は明確です。軽症のうちは病院に行かず市販薬で対処し、医療機関の混雑緩和と医療費の節約を図るという「セルフメディケーション推進」の方針を、税制というインセンティブで後押しするものでした。

しかし実態は想定通りには進みませんでした。国税庁の公表資料によると、令和5年分申告におけるセルフメディケーション税制の適用者数は約4.9万人にとどまり、同年に通常の医療費控除を適用した約780万人と比べると利用規模は極めて小さく、セルフメディケーションを広く後押しする制度としては限界があったと考えられます(出典④p.19表13)。制度開始後も申告者数は横ばい傾向が続き、厚生労働省のセルフケア・セルフメディケーション推進に関する有識者検討会(令和7年3月)でも、利用の低迷が正式に議題として取り上げられました(出典⑤)。

なぜ機能しなかったのでしょうか。理由は構造的なものです。市販薬より安く同じ成分の薬が処方で手に入る状況が変わらない以上、患者が処方を選ぶのは合理的な行動です。加えて、セルフメディケーション税制は確定申告を通じた年末の所得控除であり、窓口や薬局で直ちに負担が軽くなる仕組みではありません。手続きコストに見合う還付額になりにくい軽症患者にとって、申告する動機は薄くなります。「税制控除があっても、処方薬の方が安く手続きも不要」という現実の前では、インセンティブとして機能しにくかったといえます。

今回のOTC類似薬の負担増は、こうした「インセンティブ設計の限界」を強制的に補正しようとする、より直接的な政策介入として位置づけることができます。市販薬への移行を促すために「飴(税制控除)」ではなく「鞭(追加負担)」を用いるという転換です。

なお、市販薬に切り替えた場合にセルフメディケーション税制を活用できれば節税になる可能性はあります。ただし、年間購入額が12,000円に満たない軽症の患者、対象となるスイッチOTCに該当しない薬品を使っている患者、健康診断等の受診要件を満たしていない患者は恩恵を受けられない点に注意が必要です。

- 出典②: 厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

- 出典③: 厚生労働省「OTC類似薬を含む薬剤自己負担の見直しの在り方について」(第209回社会保障審議会医療保険部会 資料1-3、2025年12月25日)

- 出典④: 国税庁「令和5年分の所得税等、消費税及び贈与税の確定申告状況等について (報道発表資料)」

- 出典⑤: 厚生労働省「第2回セルフケア・セルフメディケーション推進に関する有識者検討会 議事録」(令和7年3月24日)

2. なぜ今、見直しが迫られるのか――段階的な給付制限の流れと医療費膨張

2-1. 「保険外し」の前史

今回の制度変更は突然生じたわけではありません。OTC類似薬をめぐる保険給付の見直しは、10年以上前から段階的に積み重ねられてきた歴史があります。

その流れを時系列で振り返ると、平成24年度(2012年)診療報酬改定では、単なる栄養補給を目的としたビタミン剤への投与が保険給付から除外されました(出典⑥)。平成26年度(2014年)改定では、イソジンガーグルなどのうがい薬の単体処方が治療目的のない場合は保険対象外とされました(出典⑦)。平成28年度(2016年)改定では湿布薬の処方が1処方あたり70枚以内に制限され(出典⑧)、平成30年度(2018年)改定ではヒルドイドに代表されるヘパリン類似物質製剤について、医師が疾病の治療として有効と判断した場合以外は保険対象外とされました(出典⑨)。

この流れに共通しているのは、「市販薬で代替できるものは保険給付から外していく」という一貫した方向性です。ただしいずれも「完全除外」ではなく、制限・給付減額という漸進的な対応にとどまり、本格的な「保険外し」には踏み込めないままでした。

2-2. 医療費膨張と骨太方針2025

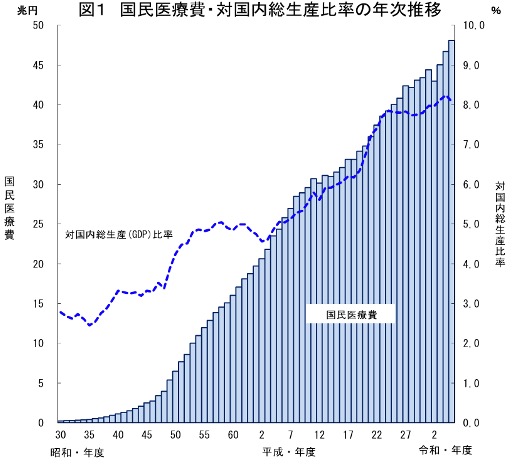

なぜ10年以上かけて漸進的な対応しかできなかったのか。受診抑制リスクや患者・医療現場からの反発を考えると、一気に保険給付から外すことは政治的に困難だったからです。一方でその間も、国民医療費の増大という圧力は続いていました。厚生労働省によれば、国民医療費は2023年度に48兆915億円に達し、3年連続で過去最高を更新しています(出典⑩)。高齢化の進展とともに今後も増加が見込まれ、医療保険料の負担増は現役世代を直撃します。こうした財政的な重圧が、より踏み込んだ制度変更を求める声を強めていきました。そして2025年6月に閣議決定された「経済財政運営と改革の基本方針2025(骨太の方針2025)」には、OTC類似薬の保険給付見直しが明記されました。具体的には、OTC類似薬の保険給付の在り方の見直しを含む社会保障改革について、「引き続き行われる社会保障改革に関する議論の状況も踏まえ、2025年末までの予算編成過程で十分な検討を行い、早期に実現が可能なものについて、2026年度から実行する」とされています(出典⑪・p.39)。

出典⑩より引用

この記述は、単なる検討方針ではなく、実行スケジュールを含む政治的なコミットメントでした。「早期実現」を公文書に明記した以上、何らかの制度変更が実施されることは既定路線となりました。議論の焦点は「やるかやらないか」ではなく、「どの形でやるか」へと移っていきました。

また同方針では、セルフメディケーション推進との関連として、「当初の医師の診断や処方に基づき症状の安定している患者が定期的に服用する医薬品や、低侵襲性検体である穿刺血を用いる検査薬を含む医薬品・検査薬の更なるスイッチOTC化など、具体的な工程表を策定した上でセルフケア・セルフメディケーションを推進しつつ、薬剤自己負担の見直しを検討する」とも明記されており(出典⑪・p.42)、負担増の議論がセルフメディケーション政策と一体のものとして位置づけられていることがわかります。

- 出典⑥: 厚生労働省「平成24年度診療報酬改定について」

- 出典⑦: 厚生労働省「平成26年度診療報酬改定について」

- 出典⑧: 厚生労働省「平成28年度診療報酬改定について」

- 出典⑨: 厚生労働省「平成30年度診療報酬改定について」

- 出典⑩: 厚生労働省「令和5(2023)年度 国民医療費の概況」

- 出典⑪: 内閣府「経済財政運営と改革の基本方針2025について(令和7年6月13日閣議決定)」

3. 今回の制度変更の中身――保険給付を残しながら負担を増やす仕組み

制度の骨格が決まった今、改めて問い直したいのが「なぜこの仕組みが選ばれたのか」です。

当初の議論では、OTC類似薬を保険給付から完全に外す案も有力な選択肢として意識されていました。しかし、受診抑制リスクや患者・医療現場からの反発を踏まえると、一気に保険給付から外すことは政治的にも実務的にも難しい面がありました。その制約の中で選ばれたのが、給付は維持しながら一部に追加負担を課すという「中間的な仕組み」です。2025年12月25日に開催された第209回社会保障審議会医療保険部会において、厚生労働省はこの仕組みの骨格を示しました。対象薬品の薬剤費の25%を、通常の保険給付とは別に「保険外の特別の料金」として患者から徴収するという内容です(出典③p.1)。

この仕組みが選ばれた背景には、二つの制度趣旨があります。厚生労働省資料が明示しているのは、「①医療用医薬品の給付を受ける患者とOTC医薬品で対応している患者との公平性の確保」と「②現役世代の保険料負担の軽減」です(出典③p.1)。行政がここで問題にしているのは、保険集団内部の公平性です。平日の診療時間中に受診できず市販薬で対応している現役世代が、自らの保険料で他の被保険者の処方給付を支えているという構造がある、というのが行政の認識です。

その制度設計上の参照点となっているのが、長期収載品の「選定療養」との連続性です。長期収載品とは、後発品(ジェネリック)が存在するにもかかわらず使われ続けている先発品のことです。選定療養とは、保険診療の中で患者が特定の選択をした場合に、その差額分を保険外の自己負担として求める仕組みで、保険外併用療養費制度の一類型です。2024年10月から、後発品が存在するにもかかわらず先発品を希望する患者に対して、差額の一部を保険外の特別料金として求める長期収載品の選定療養が導入されました。今回のOTC類似薬への「特別の料金」は、この仕組みと同じく保険外併用療養費制度(選定療養)の枠組みの中に新たな類型として創設されるものであり、厚労省資料には「長期収載品で求めているような別途の保険外負担(特別の料金)を求める新たな仕組みを創設」と明示されています(出典③p.1)。

日本では、保険診療と保険外の診療を同一の受診の中で組み合わせることは原則として禁止されています(混合診療禁止の原則)。保険外併用療養費制度は、その例外として、一定の条件のもとで保険診療と保険外負担を同一受診内で組み合わせても、保険給付部分を維持できるようにする仕組みです。今回の「特別の料金」はこの枠組みに基づいており、薬剤費の一部だけを保険外負担とし、残りは通常の保険給付で賄うことが法的に可能となっています。完全な保険外しよりは穏やかですが、公的保険の給付範囲の中に「追加料金つきの領域」を広げる流れとして見ることができます。

3-1. 「一部保険外療養」の仕組みと患者の実際の負担

この「一部保険外療養」の仕組みを整理すると次のようになります。

現行制度では、薬剤費全体に対して患者は1〜3割を窓口で負担し、残りを医療保険が負担します。3割負担の患者であれば、薬剤費1,000円の処方に対して窓口での支払いは300円です。

改正後は、まず薬剤費の25%が「特別の料金」として保険外の全額自己負担となります。残りの75%に対して通常の3割負担が適用されます。計算すると次のようになります。

| 区分 | 計算 | 負担額(薬剤費1,000円の場合) |

|---|---|---|

| 特別の料金(保険外・全額負担) | 薬剤費 × 25% | 250円 |

| 通常の3割負担分 | 薬剤費 × 75% × 30% | 225円 |

| 合計 | 薬剤費 × 47.5% | 475円 |

現行の300円から475円へ、175円の負担増です。割合で見れば、実質負担率は30%から47.5%へと約1.6倍になります。

なお、この試算は制度の仕組みを理解するための単純化であり、実際の窓口負担全体とは一致しない点に注意が必要です。実際に医療機関を受診し、薬局で薬を受け取る場合には、薬剤費のほかに再診料、処方箋料、調剤基本料、薬学管理料なども発生します。「特別の料金」は薬剤費部分にのみかかるため、これらの諸費用も含めた家計全体で市販薬購入と比較しなければ、どちらが安いかは一概には言えません。自分の処方内容と市販薬の価格を具体的に確認したうえで、かかりつけ医や薬剤師と相談することが現実的です。

なお、1割負担の後期高齢者であれば、薬剤費1,000円の場合の現行自己負担は100円です。改正後は薬剤費の25%にあたる250円が特別の料金となり、残り75%に対する1割負担75円と合わせて325円となります。金額としては225円の増加であり、もともとの定率負担が低い層ほど、負担増の倍率が大きく見えやすい点は見落とせません。

OTC類似薬への特別料金を含む改正健康保険法等(健康保険法等の一部を改正する法律)は、2026年5月29日の参議院本会議で可決・成立しました(出典①)。制度開始は2027年3月が予定されていますが、配慮が必要な患者の範囲や医師の判断基準など、実務上の詳細は今後の政省令・通知等で具体化されると考えられます。

3-2. 対象77成分と具体的な薬品の例

対象となるのは、*「OTC医薬品と成分・投与経路が同一で、一日最大用量が異ならない医療用医薬品」*として機械的に選定された77成分、約1,100品目です(出典③p.2)。代表的なものを挙げると以下のようになります。

| 分類 | 薬品名(一般名) | 対応する市販品の例 |

|---|---|---|

| 花粉症・アレルギー薬 | フェキソフェナジン | アレグラFX |

| 解熱鎮痛薬 | ロキソプロフェン | ロキソニンS |

| 皮膚保湿剤 | ヘパリン類似物質 | ヒルマイルド等(ヘパリン類似物質配合OTC外用薬) |

これらはいずれも、市販薬として同成分の選択肢が存在する代表例です。「代替手段がある以上、追加負担を求めることが制度論上妥当」という判断がここに働いています。

3-3. 適用除外となるのは誰か

社会保障審議会医療保険部会における議論では、以下の区分に属する患者には特別料金を求めない方向で配慮が検討されています(出典③p.1)。

- こども

- がん・難病患者など、配慮が必要な慢性疾患を抱えている患者

- 低所得者(住民税非課税世帯等)

- 入院患者

- 医師が対象医薬品の長期使用等が医療上必要と認めた患者

各区分の具体的な範囲や判断基準は、今後の政省令・通知等で示される予定です。

この最後の項目が実務上、特に大きな意味を持ちます。医師が「長期使用が医療上必要」と判断すれば、OTC類似薬であっても追加負担なしに処方できます。慢性的な疾患の管理に継続処方が欠かせない患者にとっては、この規定が慢性疾患患者を保護するための重要な調整弁になりえます。ただし、その判断基準をどのように設定し、全国の医療機関で一貫した運用ができるかは、今後の課題として残っています。

4. 反対論と残された課題――医師会の懸念と制度設計上の論点

4-1. 日本医師会の立場

今回の制度変更に対して、日本医師会は明確な懸念を表明しています(出典⑫)。具体的には三点が挙げられています。

第一に、医療機関の受診控えによる健康被害です。負担増を嫌って受診を控えた結果、重篤な疾患の早期発見機会が失われるリスクがあります。一見軽微な症状であっても、医師の診察によって重大な病気ではないことを確認すること自体に医療的価値があるというのが、医師会の立場です。

第二に、患者の経済的負担の増加です。特別の料金が上乗せされることで、特に頻繁に処方を受けている慢性疾患患者や低所得者への影響が懸念されます。

第三に、薬の適正使用が難しくなることです。医師の処方・診察という関門がなくなり、患者が同成分の市販薬を自己判断で使う状況が広がれば、用量の誤りや他の薬との飲み合わせの問題、症状悪化の見落としといったリスクが生じます。

4-2. 対象品目の選定基準への疑問

今回の対象選定は、「OTC医薬品と成分・投与経路が同一で、一日最大用量が異ならない医療用医薬品」を「機械的に選定」したものです(出典③p.2)。厚労省資料自身が「機械的」と明記している通り、この基準は透明性という点では評価できる一方で、実態との乖離を生む可能性が制度議論の中でも指摘されています。

たとえば、同じ成分でも処方薬には医師の指示のもとで複数回投与や長期使用が行われるケースがあります。市販薬の説明書に記載された用量・期間と、処方での使われ方が必ずしも一致しない場合があります。また、花粉症や慢性皮膚疾患のように「一見軽症だが、通年の管理が必要な疾患」に処方される薬が対象に含まれており、こうした患者への影響は少なくありません。

4-3. スイッチOTC化の遅れという矛盾

政府はセルフメディケーション推進の文脈で、医療用医薬品から市販薬への転用(スイッチOTC化)を積極的に推進する方針を掲げています。規制改革実施計画(令和6年6月21日閣議決定)では、スイッチOTC化の加速に向けた目標として、「令和5年末時点で海外2か国以上でスイッチOTC化されている医薬品については、原則として3年以内(令和8年末まで)に日本でもOTC化する(スイッチ・ラグを解消する)ことを目標として設定し」、必要な措置を講ずることが定められています(出典⑬p.56)。

しかし現実には、スイッチOTC化の審査には時間がかかり、製薬企業が申請に積極的でないという課題が長年続いてきました。規制改革推進会議の資料でも「企業がスイッチ化の開発申請を行わない場合もある」と明記されており(出典⑭p.6)、処方薬として安定的に保険収載されているほうが、市販薬として新たに販路を開拓するよりも企業にとって経営上有利であることが背景の一つとして指摘されています。

「市販薬で代替できるから保険外負担を課す」という論理は、「市販薬として同等品が手に入ること」を前提にしています。しかし、対象薬品の一部については市販品の入手が実際には限られており、「代替しろと言いながら、代替手段が整っていない」という批判は一定の説得力を持ちます。

4-4. 「長期使用の医療上の必要性」の運用という難題

前述の通り、「医師が対象医薬品の長期使用等が医療上必要と考える方」は特別料金の対象外となります(出典③p.1)。この除外規定は患者保護の観点から重要ですが、運用の設計次第で制度全体の実効性が大きく変わります。

医師がすべての患者に「長期使用が必要」と記載すれば、特別料金の徴収が形骸化します。逆に、制度の圧力から必要な処方に対しても「長期使用の必要性なし」と判断せざるを得ない状況が生まれれば、患者が不当な負担を強いられることになります。この線引きをどのように機能させるかが、制度が実効性と公平性の両立を達成できるかどうかの鍵を握っています。

高額療養費制度の見直しについては、こちらの記事で制度改正の論点を整理しています。

- 出典⑫: 日本医師会「社会保険料の削減を目的としたOTC類似薬の保険適用除外やOTC医薬品化に強い懸念を表明」

- 出典⑬: 内閣府「規制改革実施計画について」(令和6年6月21日閣議決定)

- 出典⑭: 内閣府規制改革推進会議「一般用医薬品(スイッチOTC)の選択肢拡大について」(令和6年3月28日)

まとめ

OTC類似薬の保険給付見直しは、「どこまでを公的保険が担い、どこからは個人が担うのか」という境界線を、処方薬という具体的な場面で引き直す試みです。

完全な保険外しが見送られたこと自体は、受診抑制リスクへの一定の配慮として読めます。しかし「特別の料金」という形での負担増が法として成立したことは、「軽症はセルフメディケーションで」という政策方向性そのものは変わっていないことを意味します。セルフメディケーション税制という「飴」と、特別の料金という「鞭」を組み合わせた誘導が、いよいよ本格化します。

問われるべきは、「市販薬と同じ成分だから保険の外へ」という論理の単純さが、患者の多様な医療ニーズに対応できているかどうかです。同じ成分であっても、医師の判断のもとで使うことに意味がある場面は少なくありません。除外規定の運用、スイッチOTC化の進捗、受診抑制の実態といった課題は、制度の実施後も継続的に検証されなければなりません。

さらに、この制度は77成分・薬剤費25%で終わるとは限りません。厚生労働省資料では、令和9年度以降に対象範囲の拡大や特別料金割合の引き上げも検討するとされており(出典③p.3)、今回の制度変更は「最初の一歩」として位置づけられます。「境界線の再設定」は、一度引かれたら固定されるものではなく、今後も動き続ける可能性があることを念頭に置いておく必要があります。

制度の大枠が固まった今、患者としてできることは、自分の服用薬が対象に含まれる可能性があるかを確認し、市販薬への移行が現実的かどうかをかかりつけ医や薬剤師と相談することです。「なんとなく処方されている薬」を見直す機会として、この制度変更を前向きに使うことも一つの選択肢です。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。