「年収の壁」という言葉を、以前にも増して頻繁に耳にするようになりました。

2025年から2026年にかけて、年収の壁をめぐる制度が大きく変わりました。103万円の壁が大きく見直された一方で、社会保険では19歳以上23歳未満の被扶養者について150万円という新しい基準も導入され、従来の理解だけでは整理しにくくなっています。

「年収の壁」は所得税だけでなく、住民税・社会保険など複数の制度にまたがっています。「103万円が178万円になった」という情報が広まる一方で、全体像が見えにくくなっているのが実情です。本記事では、税制・社会保険それぞれの壁が何に由来しており、何がどう変わったのかを、制度の背景から丁寧に解説します。

- 扶養の範囲内でパート・アルバイトとして働いている方

- 配偶者や子どもを扶養している納税者(配偶者控除・扶養控除を適用している方)

- 「103万円の壁が178万円になった」と聞いたが、自分にどう関係するかわからない方

- 税制・社会保険改正の全体像を制度の仕組みから理解したい方

- 年収の壁は税制と社会保険制度から生じる

- 本人への影響と世帯主への影響の両方を考慮する必要がある

- 103万円の壁(所得税の課税最低限)は、令和8年度税制改正で2026年の年収ベースでは178万円まで引き上げられている

- 106万円の壁(社会保険の賃金要件)は、最低賃金の上昇を踏まえつつ、3年以内に撤廃される

- 「130万円の壁」(被扶養者の収入認定基準)は引き続き残存しており、実務上の影響が最も大きい

1. そもそも年収の壁って何?

「年収の壁」とは、収入が一定水準を超えた時点で、税金の負担が発生したり、社会保険料の支払い義務が生じたりすることで、手取り収入が減少してしまうラインを指す俗称です。学術的な定義があるわけではなく、複数の制度が異なる収入水準でそれぞれ「段差」を生み出し、就業調整(働き控え)を誘発してきたという現象を、まとめて表現した言葉です。

なぜ「壁」と呼ばれるのでしょうか。収入が増えると税・保険料負担が増すこと自体は制度上当然ですが、日本の税・社会保険制度では、一定額を超えた途端に不連続が生じる設計になっています。たとえば、年収が130万円を超えると、配偶者の社会保険の扶養から外れ、自ら保険料を負担しなければなりません。増えた収入よりも、増える負担の方が大きくなる「逆転現象」が起きてしまうのです。この設計上の段差こそが、就業調整を生み出してきた構造的な問題です。

「年収の壁」が政策課題として浮上した背景には、パートタイム・有配偶女性の雇用問題があります。厚生労働省は、就業調整を行っている短時間労働者が一定程度存在すると認識しており、人口減少・労働力不足が深刻化する中で就業調整の解消が政策課題として明確化され、2025年以降の一連の制度改正につながっています。

- 厚生労働省「年収の壁への対応」

「年収の壁」は大きく「税金の壁」と「社会保険の壁」の二種類に分かれます。税金の壁はさらに「本人の所得税」「本人の住民税」「扶養している家族の控除(配偶者控除・扶養控除)」の三つに分けられます。以下では、それぞれを順に解説します。

2. 税金に関する壁

まずは税制による壁について見ていきます。ここでは以下の3つの壁を解説します。

- 本人の所得税に関する壁

- 本人の住民税に関する壁

- 家族が扶養から外れる場合の壁

2-1. 本人の所得税に関する壁

まずは本人の所得税に関する壁です。例えばパートで働いている方とか、アルバイトで働いている大学生などです。

「サラリーマン向け税金 基本のキ!!」の投稿でも紹介しましたが、給与収入に対しては、給与所得者の必要経費にあたる給与所得控除を引いて所得を計算します。

給与所得は年収から給与所得控除を引いた額になります。この所得から所得控除のひとつである基礎控除を引いた額が課税所得になり、課税所得が0の場合は所得税がかかりません。

令和7年、令和8年の給与所得控除、基礎控除はそれぞれ以下の表のようになっています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 (令和7年度改正) | 給与所得控除額 (令和8年度改正) | ||

|---|---|---|---|---|

| 1,900,000円まで | 650,000円 | 740,000円 | 本則: 690,000円 | |

| 1,900,001円から | 2,220,000円まで | 収入金額×30%+80,000円 | 上乗せ(特例)※: 50,000円 | |

| 2,220,001円から | 3,600,000円まで | 収入金額×30%+80,000円 | ||

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 | 収入金額×20%+440,000円 | |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 | 収入金額×10%+1,100,000円 | |

| 8,500,001円以上 | 1,950,000円(上限) | 1,950,000円(上限) | ||

※: 給与所得控除の上乗せ特例は、所得税では2026年・2027年の年収に対応し、個人住民税では2026年・2027年の年収に対応する住民税に反映されます。

自由民主党・日本維新の会「令和8年度税制改正大綱」を元に作成

| 合計所得金額 | 令和7年度改正 | 令和8年度改正 | 備考 | ||||

| 本則 | 上乗せ分 | 基礎控除 | 本則 | 上乗せ分 | 基礎控除 | ||

| 132万円以下 | 58万円 | 37万円 | 95万円 | 62万円 | 42万円 | 104万円 | 上乗せ分のうち37万円は恒久措置、 残りの5万円は令和8年・9年の時限措置 |

| 132万円超336万円以下 | 30万円 | 88万円 | 上乗せ分は令和8年・9年の限定措置 | ||||

| 336万円超489万円以下 | 10万円 | 68万円 | |||||

| 489万円超655万円以下 | 5万円 | 63万円 | 5万円 | 67万円 | |||

| 655万円超2,350万円以下 | 0 | 58万円 | 0 | 62万円 | 恒久措置 | ||

| 2,350万円超2,400万円以下 | 48万円 | 48万円 | 変更なし | ||||

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | |||||

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | |||||

| 2,500万円超 | なし | なし | |||||

自由民主党・日本維新の会「令和8年度税制改正大綱」を元に作成

上の二つの表のとおり、給与所得控除、基礎控除とも、年収が低い人ほど控除額が増額されているのがわかると思います。

2026年の年収ベースで見ると、給与所得控除の下限は74万円、基礎控除は104万円となるため、合計額は178万円になります。これは、給与収入が178万円を超えると所得税がかかり始めることを意味しており、これが178万円の壁です。令和6年以前は、給与所得控除の下限が55万円、基礎控除が48万円でしたので、103万円が壁となっていました。

さて、収入がこの178万円を超えたらどうなるでしょうか。当然所得税がかかるようになりますが、所得税の計算は以下の表を使って計算できます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

国税庁「所得税の税率」より引用

例えば給与収入が178万円を1万円超えて179万円になった場合、給与所得は1万円となるのでこの1万円に対して上の表から5%の税率で所得税がかかります。

給与所得 = 給与収入 – 給与所得控除 – 所得控除

= 179万円 – 74万円 – 104万円

= 1万円

所得税 = 1万円 x 5%

= 500円

※所得控除は基礎控除以外ない前提で計算しています。

※復興特別税(所得税額の2.1%)は考慮していません。

このように178万円の壁を越えると所得税がかかってきますが、本人の手取りが減るわけではありません。

2-2. 本人の住民税に関する壁

所得税と同様に住民税にも壁が存在します。

住民税にも基礎控除はありますが、令和8年度税制改正大綱で大きく見直されているのは主に所得税側です。そのため、住民税については「所得税と同じように単純に考えてよいのか」が問題になります。給与所得控除の引上げだけを見ると壁が上がりそうに見えますが、住民税は基礎控除だけで決まるわけではなく、個人住民税均等割における非課税限度額制度も踏まえて整理する必要があります。

| 控除額 | 備考 | |||

| 所得税 | 住民税 | |||

| 基礎控除 | ※1 | 43万円 | ※1: 図表2のとおり所得により変化 | |

| 配偶者控除 | ||||

| 一般の控除対象配偶者 | 38万円 | 33万円 | 70歳未満の控除対象配偶者 | |

| 老人控除対象配偶者 | 48万円 | 38万円 | 70歳以上の控除対象配偶者 | |

| 配偶者特別控除 | 最高38万円 | 最高33万円 | 合計所得金額が58万円を超え133万円以下 | |

| 扶養控除 | ||||

| 一般の扶養親族 | 38万円 | 33万円 | 16歳以上19歳未満又は23歳以上70歳未満 | |

| 特定扶養親族 | 63万円 | 45万円 | 19歳以上23歳未満 | |

| 老人扶養親族 | 48万円 | 38万円 | 70歳以上 | |

| (同居老親等) | 58万円 | 45万円 | 同居 | |

以前の投稿「サラリーマン向け税金 基本のキ!!」で、住民税は所得割と均等割のふたつの合計であることを説明しました。この所得割、均等割がともに非課税となるのは次のいずれかの条件を満たす人になります。

- 生活保護を受けている人

- 未成年者、障害者、寡婦または一人親で前年の所得が135万円以下の人

- 前年の所得金額が自治体の定める額以下の人

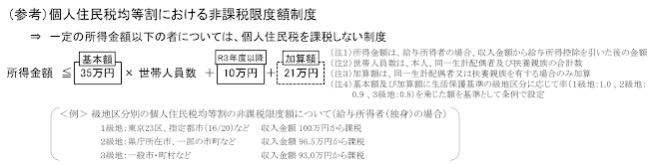

3については総務省が以下の参考情報を提示しています。

総務省「個人住民税均等割における非課税限度額制度」(PDFファイル)より引用

本人のみ(扶養家族なし)の場合、基本額35万円+10万円の45万円の所得以下だと非課税になることがわかります。ただし、(注4)に地域によって基本額に1.0、0.9、0.8を乗じると書かれており、0.9の地域は基本額31.5万円+10万円の41.5万円、0.8の地域は基本額28万円+10万円の38万円の所得以下が非課税ということになります。給与所得者の場合、この所得金額に給与所得控除を加算した年収が住民税がかかり出す壁になります。

令和6年以前は給与所得控除が55万円だったので、地域によって93万円、96.5万円、100万円が住民税における年収の壁でした。通常はこの地域差は考慮せず、住民税による年収の壁は100万円と言われていました。

これが令和8年度分の住民税では、給与所得控除の最低保障額が69万円に引き上げられたため、住民税による年収の壁は従来の100万円前後から114万円へ動きます。さらに、令和8年度税制改正大綱では、令和9年度分・令和10年度分については5万円を上乗せする特例が示されています。したがって、この改正どおりに進めば、単身・給与収入のみの標準ケースでは、住民税の壁は119万円になる見込みです。

2-3. 家族が扶養から外れる場合の壁

上に掲げた人的控除の表で、世帯主は扶養家族に対する所得控除が受けられることがわかります。

扶養親族には所得要件があり、この要件について令和7年、令和8年で改正がありました。

| 令和6年度以前 | 令和7年度改正 | 令和8年度改正 |

|---|---|---|

| 48万円 | 58万円 | 62万円 |

この所得要件は、基礎控除の増額と連動しており、図表2における合計所得金額2,350万円以下の本則の基礎控除金額と等しくなっています。

まず配偶者に対してですが、配偶者控除と配偶者特別控除というふたつの所得控除が存在します。配偶者控除は、世帯主の所得と配偶者の所得によって控除額が決められています。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

※老人控除対象配偶者はその年12月31日現在の年齢が70歳以上の方

国税庁「配偶者控除」より抜粋引用

この配偶者控除を受けられるのは、配偶者の所得金額が図表6の金額以下である必要があります。収入が給与のみの場合は、令和6年以前は、所得要件の48万円に給与所得控除55万円を加算した年収103万円が税の扶養判定における壁でした。これが令和8年では、所得要件の62万円に給与所得控除の下限74万円を加算した年収136万円が配偶者控除・扶養控除に関する新たな壁ということになります。

さて、この年収を超えた配偶者の場合、配偶者控除が受けられないわけですが、その場合も配偶者特別控除という控除が受けられる可能性があります。

| 控除を受ける納税者本人の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

国税庁「配偶者特別控除」より抜粋引用

配偶者特別控除は、上の表のように本人の所得金額が1,000万円以下で、かつ配偶者の所得金額が58万円超133万円以下の場合に受けられる控除です。本人の所得が900万円以下の場合で配偶者の所得が95万円以下の場合は、配偶者控除と同額の38万円の控除が受けられます。

ですので、95万円に給与所得控除を加えた年収に、扶養している配偶者に関する配偶者特別控除が減額される壁が存在します。また、本人の所得金額が900万円以下の場合、配偶者の所得金額が133万円までは、減額されながらも配偶者特別控除を受けられます。なので、133万円に給与所得控除を加えた年収に、配偶者特別控除が受けられなくなる壁が存在します。

これらの壁は、令和6年以前はそれぞれ150万円、201万円でした。令和8年は給与所得控除の最低保障額が74万円となるため、配偶者特別控除が満額でなくなる壁は169万円、配偶者特別控除が受けられなくなる壁は207万円に引き上げられています。

次に扶養控除3種類を見ていきます。「一般の扶養親族」「特定扶養親族」「老人扶養親族」の3種類です。それぞれの対象者はその年12月31日現在の年齢により以下のとおりとなっています。

一般の控除対象扶養親族: 16歳以上19歳未満、23歳以上70歳未満

特定扶養親族: 19歳以上23歳未満

老人扶養親族: 70歳以上

| 区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 (同居老親等以外の者) | 48万円 | |

| 老人扶養親族 (同居老親等) | 58万円 | |

国税庁「扶養控除」より抜粋引用

ここで、特定扶養親族に関しては、令和7年度からに新たな仕組みである特定親族特別控除が導入されました。この制度は配偶者特別控除と似た制度設計になっていて、配偶者とともに大学生の子の働き控えを防ぐ効果を狙ったものです。

| 親族等の合計所得金額 | 控除額 | |

| 所得税 | 住民税 | |

| 58万円超85万円以下 | 63万円 | 45万円 |

| 85万円超90万円以下 | 61万円 | |

| 90万円超95万円以下 | 51万円 | |

| 95万円超100万円以下 | 41万円 | 41万円 |

| 100万円超105万円以下 | 31万円 | 31万円 |

| 105万円超110万円以下 | 21万円 | 21万円 |

| 110万円超115万円以下 | 11万円 | 11万円 |

| 115万円超120万円以下 | 6万円 | 6万円 |

| 120万円超123万円以下 | 3万円 | 3万円 |

財務省「令和7年度税制改正の大綱」より引用

この制度により、特定親族特別控除が満額でなくなる年収、および特定親族特別控除が受けられなくなる年収、のふたつが年収の壁として存在することになりました。

令和8年の場合、給与所得控除の下限が74万円なので、特定親族特別控除が満額でなくなる年収が159万円、特定親族特別控除が受けられなくなる年収が197万円になります。

さて、残りの一般の控除対象扶養親族および老人扶養親族の場合は、所得金額が図表6の金額以下であることが条件になります。収入が給与のみの場合は、令和8年では、所得要件の62万円に給与所得控除の下限74万円を加算した年収136万円が、世帯主が扶養控除を受けられなくなる壁になります。

ここで、扶養控除から外れる場合のインパクトを計算してみます。世帯主の年収が750万円、配偶者(所得なし)、大学生の長女、高校生の長男の4人家族で考えてみます。大学生の長女は特定親族特別控除が満額で受けられる範囲でアルバイトをしており、高校生の長男が扶養控除を受けられる136万円の壁を越えないで働いた場合と超えて働いた場合を比較してみます。なおここでは社会保険料は110万円としておきます。

収入が750万円の時の給与所得控除は、185万円(収入金額x10%+110万円=185万円)になり、給与所得は565万円になります。

まず、長男が扶養の範囲内で働いた場合の所得税を計算してみます。所得から社会保険料控除、及び人的控除を引くと268万円が課税所得になります。所得が565万円の時の基礎控除は、図表2より67万円です。

課税所得

= 給与所得 – 社会保険料控除 – (基礎控除+配偶者控除+扶養控除(特定)+扶養控除(一般)

= 565万 – 110万 – (67万+38万+63万+38万)

= 249万

この課税所得に対して所得税の速算表により計算された額が所得税額になります。

所得税額 = 249万 x 10% – 9.75万

= 15.15万円 = 151,500円

さて、高校生の長男がアルバイトで収入が増え、税の扶養判定の壁である136万円を少し超えて137万円になったとします。この場合、一般の扶養親族としての扶養控除38万円が受けられなくなるため、課税所得は38万円増加し、287万円になります。この時、所得税額は以下のようになります。

所得税額 = 287万 x 10% – 9.75万

= 18.95万円 = 189,500円

扶養控除がなくなったことにより、所得税が151,500円から189,500円に38,000円増加することになります。同様に住民税においても、33万円の控除が受けられなくなるため、税率10%分に相当する33,000円増加することになります。世帯で見た場合、長男による1万円の収入増が世帯主の71,000円の税金増になってしまう、ということです。

3. 社会保険に関する壁

もうひとつの壁の要因である社会保険に関するものを見ていきます。社会保険の種類や加入条件については、別の投稿「サラリーマン向け社会保険料 基本のキ!!」で詳しく紹介しているのでそちらも参考にしていただければと思います。

社会保険のうち、厚生年金保険と健康保険は常時雇用されている70歳未満の正社員は必ず加入することになります。パートやアルバイトなど非正規雇用の場合でも、以下の条件を満たす場合は加入することになります。

- 週の勤務時間が20時間以上

- 給与が月額88,000円以上

- 2ヶ月を超えて働く予定がある

- 学生ではない

※従業員51名以上の企業が対象

※給与については、残業代、賞与、交通費、臨時の手当などは含まない

この月額88,000円は、年収にすると88,000×12=1,056,000ですが、分かりやすく万円単位にしたのが106万円の壁です。条件になっているのはあくまで月額であり、年収が条件ではないのでその点は覚えておきましょう。

「サラリーマン向け社会保険料 基本のキ!!」の投稿で解説しましたが、この壁を越えるとおおよそ年収の15%にあたる社会保険料を支払う必要があるため、手取り金額が落ちてしまいます。厚生年金保険は加入することによって年金の上乗せがあったり、雇用保険によって休業補償が得られたりするメリットがあるのでデメリットばかりではありませんので、壁を越えて働くかどうかは短期的な手取り減収と長期的なメリットのどちらを優先するかを検討する必要があります。

106万円の壁の条件に当てはまらない人でも、年間収入が130万円以上、または被保険者の収入の1/2以上の場合は社会保険制度上の扶養から外れることになります。これが130万円の壁です。この場合、国民年金、国民健康保険に加入する必要があります。

働き控えは社会全体にとっての課題であると捉え、厚生労働省も「年収の壁・支援強化パッケージ」を用意して、加入者を増やす努力を行なっています。130万の壁に対しては、一時的な収入増に対して事業主がその旨を証明すれば引き続き扶養認定される仕組みが用意されています。その意味では、社会保険料要因の壁は税制要因の壁に比べてソフトな壁と考えることができます。

これらの要件については、年金改革関連法案の成立により要件が変更になりつつあります。

改正のポイントは以下のとおりです。

- 短時間労働者の賃金要件は最低賃金の上昇を見極めて撤廃

- 短時間労働者の企業規模要件は時間をかけて撤廃

- 19歳以上23歳未満の親族等を扶養する場合における収入要件を150万円まで引き上げ

賃金要件(給与が月額88,000円以上)が撤廃されると、106万円の壁は意識されづらくなります。また、扶養要件の改定により、大学生の働き控えが起こりづらくなります。

この改正に関する背景は以下の関連記事をご参照ください。

4. 年収の壁を低い額から並べてみる

さて、ここまで見てきた年収の壁を金額順に並べてみます。

| # | 壁となる 年収 | 要因 | 備考 |

|---|---|---|---|

| 1 | 207万円 | 配偶者特別控除がなくなる | 世帯主への影響 |

| 2 | 197万円 | 特定親族特別控除がなくなる | 世帯主への影響 |

| 3 | 178万円 | ①所得税が課税される | 本人への影響 |

| 4 | 169万円 | ②配偶者特別控除が 満額(38万円)でなくなる | 世帯主への影響 配偶者特別控除は 年収207万円まで徐々に減額 |

| 5 | 159万円 | 特定親族特別控除が 満額(63万円)でなくなる | 世帯主への影響 特定親族特別控除は 年収197万円まで徐々に減額 |

| 6 | 150万円 | 社会保険の扶養から外れる (19歳以上23歳未満) | この年収で世帯主の扶養から外れる |

| 7 | 136万円 | 扶養控除、配偶者控除が 受けられなくなる | 世帯主への影響 配偶者、特定扶養親族はこの壁を越えても 配偶者特別控除、特定親族特別控除が 受けられる |

| 8 | 130万円 | 社会保険の扶養から外れる | この年収で世帯主の扶養から外れる (19歳以上23歳未満は特例あり) |

| 9 | 114万円 | 住民税が課税される | 地域によっては値が異なる場合がある (令和9年度・10年度は給与所得控除が5万円 上乗せされるため119万円になる見込み) |

| 10 | 106万円 | 勤務先と勤務時間要件により 社会保険に加入する必要がある | 賃金要件撤廃により意識されにくくなる |

まとめ

年収の壁を形成する要因とそのインパクトについて解説してきました。制度が絡み合って複雑ですが、最後に掲載した表をベースに理解を深めていただければと思います。

最後までお読みいただき、ありがとうございます。

粕谷英雄

サマーオーシャンコンサルティング

1級ファイナンシャル・プランニング技能士、CFP®認定者としての知見をもとに、お金に関する意思決定を支援。制度の仕組みや背景、資産形成の考え方を整理して発信しています。