サラリーマンの方で、アメリカで駐在経験のある方は、条件を満たせばアメリカの年金を受給できる可能性があります。私もアメリカに2回、トータル6年強の駐在経験があり、米国の年金の申請を行おうと考えています。

今回は、米国の年金を受給するには、どんな条件を満たす必要があるのか、実際の申請手順から受給できる金額の計算方法、申請にあたって注意すべき点まで、詳しく解説します。

- アメリカに1年半以上の駐在経験があり、社会保障税(FICA税)を支払っていた方

- 日本の厚生年金・国民年金と合わせると加入期間が通算10年以上になる方

- アメリカ年金の受給権があることは知っているが、申請手続きや受給額の計算方法がわからない方

- 2025年のWEP廃止(社会保障公平法)を受けて、以前より受給額が増えるかどうか確認したい方

- 日本の年金受給開始年齢が近づき、アメリカ年金も合わせて老後の収入を整理したい方

- すでにアメリカ年金を受給中で、WEP廃止による遡及還付の対象かどうか確認したい方

※FICA: Federal Insurance Contributions Act (連邦保険拠出法)

※WEP: Windfall Elimination Provision (棚ぼた排除規定)

- 社会保障協定が締結されている国とは、老齢年金の保険料の二重払いが防げるとともに、加入期間の通算ができる

- アメリカの場合、1年半以上働き社会保障税を支払い、日米での通算加入期間が10年以上あれば年金の受給権が得られる

- 受給額はアメリカでの課税所得の履歴(AIME)をもとに計算される累進式の仕組みで、事前にmy Social Securityで試算できる

- アメリカ年金の申請は日本の年金事務所から行えるが、必要書類の準備や申請タイミングに注意が必要

※AIME: Average Indexed Monthly Earnings (指数化された平均月間所得)

1. 社会保障協定

日本から外国に派遣されて就労した場合、日本の年金制度と相手国の年金制度に対して二重に保険料を支払うことになります。また、老齢年金の受給資格のひとつとして、一定期間の制度への加入を要求している場合がありますが、短期間の派遣の場合受給資格要件を満たすことができない場合が多いため、年金受給資格を確保できません。

これらの問題を解決するために、日本は各国と以下の2つを主な内容とした社会保障協定を締結しています。この協定の背後にある価値判断は、「労働の成果(保険料の拠出)は、国境を越えて保護されるべき」という考え方です。高度経済成長期以降、日本企業のグローバル展開が加速する中で、海外赴任者が不利益を被らない制度設計が国際的に求められるようになりました。

- 適用調整

相手国への派遣の期間が5年を超えない場合には、当該期間中は相手国の法令の適用を免除し自国の法令のみを適用し、5年を超える場合には、相手国の法令のみを適用する。- 保険期間の通算

両国間の年金制度への加入期間を通算して、年金を受給するために最低必要とされる期間以上であれば、それぞれの国の制度への加入期間に応じた年金がそれぞれの国の制度から受けられるようにする。

厚生労働省「海外で働かれている皆様へ(社会保障協定)」より引用

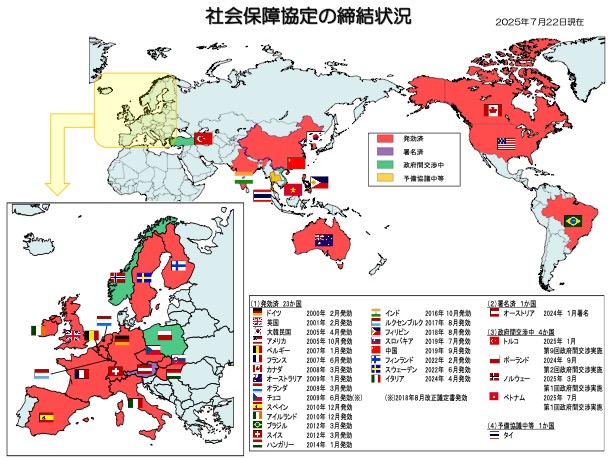

日本は各国とこの社会保障協定を締結しています。

厚生労働省「社会保障協定の締結状況」(PDFファイル)より引用

- 厚生労働省「海外で働かれている皆様へ(社会保障協定)」

- 厚生労働省「社会保障協定について」(PDFファイル)

- 厚生労働省「社会保障協定の締結状況」(PDFファイル)

2. アメリカとの社会保障協定とアメリカの年金制度

アメリカとの間では、平成17年(2005年)10月1日に日米社会保障協定が発効されています。

協定締結前は、アメリカでの就労が10年に満たない場合は、社会保障税(Social Security Tax)を支払っても年金を受け取ることができませんでした。この協定の締結により、一方の国の保険期間だけでは期間要件を満たない場合でも、通算することで期間要件を満たせば、給付が受けられます。

アメリカの年金の期間要件は、以下のようになっています。

- 米国で原則1年半(6クレジット)以上働き、社会保障税を払っている。

- 日米での年金制度の加入期間を足すと10年(40クレジット)以上あること。

※クレジットは時間ではなく所得額に基づいて付与される(2026年は1,890ドルの所得で1クレジット、年間最大4クレジット。平均賃金に連動して毎年改定される)。日本の加入期間3ヶ月と機械的に対応するものではない点に注意。なお期間換算上は、日本の厚生年金・国民年金への3ヶ月加入が1クレジット分として取り扱われる(出典:SSA「How do I earn Social Security credits?(SSA公式FAQ)」)。

※SSA: Social Security Administration(社会保障局)

ということですので、アメリカでの駐在経験が1年半以上あれば、通算して年金の受給権を得られる可能性があることになります。

退職年金の満額受給年齢は生まれた年によって異なり、67歳まで段階的に引き上げ中です。

また、退職年金受給者に、配偶者自身の満額受給年齢(FRA: Full Retirement Age (生年により異なる))に達した配偶者や18歳未満の子がいる場合に、退職年金の50%に相当する額を「家族年金(Spousal Benefit)」として受けることができます。ただし、この50%はあくまで配偶者がFRA到達時に受給を開始した場合の上限であり、配偶者が繰り上げ受給した場合は減額されます。また、一世帯あたりの合計受給額には「Family Maximum」と呼ばれる上限(本人退職年金の150〜180%程度)が設けられており、家族全員への給付合計がこの上限を超える場合は各給付額が按分されます。

さらに、退職年金及び配偶者の家族年金の受給開始は、最高で62歳まで繰り上げすることが可能ですが、日本の制度と同様に、繰り上げた年金は、生涯にわたって減額されます。また、受給開始年齢を繰り下げることも可能で、その場合は一定の率で増額されます。

| 生まれた年 | 受給開始年齢 |

|---|---|

| ~1937年 | 65歳 |

| 1938年 | 65歳2ヶ月 |

| 1939年 | 65歳4ヶ月 |

| 1940年 | 65歳6ヶ月 |

| 1941年 | 65歳8ヶ月 |

| 1942年 | 65歳10ヶ月 |

| 1943年~1954年 | 66歳 |

| 1955年 | 66歳2ヶ月 |

| 1956年 | 66歳4ヶ月 |

| 1957年 | 66歳6ヶ月 |

| 1958年 | 66歳8ヶ月 |

| 1959年 | 66歳10ヶ月 |

| 1960年~ | 67歳 |

Social Security Administration (SSA)「Normal Retirement Age」

3. 受給できる金額

アメリカの年金(Social Security)の受給額は、日本の厚生年金と同様に「現役時代にどれだけ稼ぎ、どれだけ保険料を納めたか」に基づいて計算されます。ただし計算の構造は日本とは異なり、低所得者への再分配機能が明確に組み込まれている累進式の設計になっています。以下でその仕組みを順を追って説明します。

3-1. AIMEの算出——生涯賃金の平均を求める

まず、アメリカ社会保障局(SSA)は、被保険者が就労した全期間(最大35年)の課税賃金記録を集計します。各年の賃金は物価・賃金上昇率に応じたインデックス係数で現在価値に換算(インデックス化)されます。インデックス化後の上位35年分の年収を合計し、35年×12ヶ月=420ヶ月で割ることで月平均賃金指数(AIME:Average Indexed Monthly Earnings)が算出されます。就労期間が35年未満の場合、不足年分はゼロとして計算されるため、就労年数が短い駐在員は注意が必要です。

たとえばアメリカで6年間(72ヶ月)勤務した場合、35年のうち29年分がゼロで埋まります。仮にその6年間の合計インデックス化賃金が240,000ドルであれば、AIMEは240,000÷420≒571ドルとなります。

3-2. PIA(基本給付額)の計算——累進的な給付構造

AIMEをもとに、Primary Insurance Amount(PIA:基本給付額)が計算されます。PIAの計算は累進的な「ベンドポイント」方式を採用しており、所得水準が低いほど高い割合で給付に反映される設計です。2026年時点のベンドポイントは以下の通りです(SSA公式発表値に基づく。毎年改定されます)。

| AIMEの区分 | 給付割合 |

|---|---|

| 0〜1,286ドル | 90% |

| 1,287〜7,749ドル | 32% |

| 7,750ドル以上 | 15% |

Social Security Administration (SSA)「Primary Insurance Amount」の情報を元に作成

先ほどの例(AIME=571ドル)で計算すると、PIA=571×90%≒514ドル/月となります。これが満額受給年齢で受け取れる基本給付額です。繰り上げ受給(62歳)を選択すると最大約30%減額されます。逆に受給開始を70歳まで繰り下げると増額されますが、増額率はFRA(満額受給年齢)の世代によって異なります。1960年以降生まれのFRA67歳世代では約24%増額、FRA66歳世代では約32%増額となります。受給額に対しては米国内税の課税が生じる場合があり、また日本の税制上の取り扱いとも関係します(詳細は5章の注意点を参照)。

なお、日米社会保障協定を利用して受給権を確立する場合、受給額は「比例配分(Pro-rata)方式」によって算出されます。具体的には、まず受給者が生涯にわたり米国制度に加入していたと仮定した「理論上のPIA」を計算した上で、実際の米国加入クレジット数を40クレジット(10年分)で割った比率を乗じることで、最終的な支給額が決定されます。つまり、日本での加入期間が通算に使われても、それが米国の年金額を直接増やすわけではありません。あくまで「受給権の扉を開く」ための期間として活用されるものです。6年間駐在した筆者の場合、米国への貢献度は40クレジット中24クレジット(6/10)分となり、理論上の満額年金額の60%が支給上限の目安となります。

3-3. 事前の試算方法——「my Social Security」で確認する

実際にいくら受給できるかは、SSA(米国社会保障局)が提供するオンラインポータル「my Social Security」で試算できます。アメリカのソーシャルセキュリティナンバー(SSN)と住所などの情報を使ってアカウントを作成すると、自分の賃金履歴と将来の推定受給額を確認できます。日本に帰国した後でも、オンラインでアクセス可能です。

ただし、日本在住者がアカウントを作成・利用する際には、重要なハードルがあります。2025年6月以降、SSAの従来のユーザー名・パスワードによるログインは廃止され、「Login.gov」または「ID.me」による本人認証が必須となりました。このうちLogin.govは国際住所(米国外)に対応していないため、日本在住者はID.me一択となります(出典:Association of Americans Resident Overseas「Setting up an Online Social Security Account Outside the U.S.」)。

ID.meの認証プロセスは、従来の郵送ベースの本人確認とは異なり、スマートフォンのカメラでパスポートなどの公的書類をリアルタイムで撮影した上で、自撮り(セルフィー)による生体認証を行う仕組みです。日本在住者の場合、このセルフサービス認証に失敗するケースがあり、その場合はID.meのエージェントとビデオ通話を行い、書類の原本を直接確認してもらう代替手段が用意されています。手続き自体に一定のITリテラシーと時間が必要な点は覚悟しておく必要があります。

| ステップ | 内容 | 注意点 |

|---|---|---|

| ①ID.meアカウント作成 | id.me にてアカウントを新規登録 | Login.govは日本住所非対応のため不可 |

| ②本人確認(通常) | スマートフォンでパスポート等を撮影し、セルフィーで生体認証 | 失敗する場合はビデオ通話での確認に切り替え |

| ③my Social Securityにログイン | ssa.gov/myaccount にアクセスし、ID.me経由でサインイン | SSNと米国の電話番号(または代替手段)が必要な場合あり |

| ④賃金履歴・試算の確認 | 過去の所得記録と将来の推定受給額を確認 | 記録に誤りがあれば早期に修正申請を |

なお、SSAは毎年「Social Security Statement」を発行しており、これを確認することで過去の賃金記録に誤りがないかをチェックすることができます。賃金記録の誤りは受給額に直接影響するため、申請前に必ず確認しておくことを推奨します。賃金記録の誤りは一定期間を過ぎると修正が困難になるとされており、定期的なチェックが重要です。

- Social Security Administration「PIA Formula and Maximum Benefit」

- Social Security Administration「my Social Security」

- 在日米国大使館「連邦年金サービス(ソーシャルセキュリティ)」

4. アメリカ年金の申請手順

アメリカ年金の申請は、日本にいながら行うことができます。日本の年金事務所または年金相談センターの窓口で、受給開始希望年齢の3ヶ月前から手続きを進めることができます。以下では、実際の申請の流れをステップごとに整理します。

4-1. 申請前の準備——必要書類を事前に揃える

申請に際しては、いくつかの書類を事前に準備する必要があります。最も重要なのが「アメリカ社会保障番号(Social Security Number:SSN)」です。駐在時に取得したSSNカード、または番号が記載された書類を保管しておく必要があります。SSNを紛失した場合は、SSAに問い合わせて確認する必要があり、時間がかかる場合があります。

その他の必要書類は以下の通りです。

- 合衆国年金の請求申出書(年金事務所で入手可能)

- アメリカ社会保障番号(SSN)が確認できるもの

- 戸籍謄(抄)本

- 基礎年金番号通知書(年金手帳含む)または年金証書の写し

出典:日本年金機構「日・アメリカ社会保障協定 申請書一覧(年金請求手続き)」

4-2. 申請の流れ——窓口提出から受給決定まで

準備ができたら、最寄りの年金事務所または年金相談センターに出向き、「合衆国年金の請求申出書」に必要事項(アメリカ社会保障番号、氏名、生年月日、住所、連絡先電話番号など)を記入の上、上記書類とともに提出します。この申出書の提出は、受給を希望する年齢の3ヶ月前から可能です。

提出した書類は日本年金機構を経由して、在日アメリカ大使館領事部年金課に送付されます。その後、大使館領事部年金課の日本語対応可能な職員から、申請書に記載した電話番号宛てに連絡が入り、内容の確認(聞き取り調査)が行われます。この電話対応が実質的なアメリカ側の審査となります。

審査が完了し受給が認定されると、毎月1回、指定した口座に振り込まれます。日本在住者の場合は以下の2つの受取方法から選択できます。申請から受給開始まで、一般的に数ヶ月程度かかるとされています。

| 受取方法 | 特徴・注意点 |

|---|---|

| ①日本円で日本国内の銀行口座へ振込 | 為替レートにより受取額が変動する。手数料が差し引かれる場合あり。 |

| ②米ドルでアメリカ国内の銀行口座へ振込 | 為替リスクを回避できるが、アメリカの口座維持が必要。 |

なお、申請書類の書式や手続きの詳細は、日本年金機構の公式サイトで確認できます。書類は年金事務所で入手するほか、郵送でも受け取ることができます(日本年金機構「日・アメリカ社会保障協定 申請書一覧」)。

- 日本年金機構「協定相手国別の注意事項(アメリカ)」

- 日本年金機構「日・アメリカ社会保障協定 申請書一覧(年金請求手続き)」

5. 申請前に押さえておきたい注意点

アメリカ年金の申請は手続き自体はそれほど複雑ではありませんが、見落としがちな落とし穴がいくつかあります。特に税務上の取り扱いと、遡及請求の制限については事前に正しく理解しておく必要があります。

5-1. 税務上の取り扱い——日米どちらで課税されるか

アメリカ年金(Social Security Benefit)を日本在住者が受給する場合、課税関係は日米租税条約によって規律されます。2003年に改定された日米新租税条約(正式名称:所得に対する租税に関する日本国とアメリカ合衆国との間の条約)では、年金の課税権について原則として居住地国(日本)課税としつつ、政府が支払う年金については支払国(アメリカ)に課税権が帰属する旨を定めています。

日米租税条約第17条の整理では、Social Securityは原則として米国に課税権があるとされており、実務上は米国で源泉課税が行われるケースが一般的です。ただし、米国市民権の保有・居住形態・申告方法等の個別事情によって課税関係が変わる場合があるため、自身の状況に応じた専門家への確認は不可欠です。米国で源泉徴収された税額については、日本での確定申告時に外国税額控除の適用が可能な場合があります(出典:国税庁「外国税額控除(所得税)」)。

5-2. 遡及請求と失効リスク——申請のタイミングを逃さない

アメリカの年金制度では、受給権が発生してから申請を忘れていた場合でも、一定の範囲で遡及して受け取ることができます。ただし、遡及できる期間には上限があり、SSAのルールでは満額受給年齢(FRA)到達後の申請に限り、原則として申請月の6ヶ月前まで遡及が可能とされています。62歳からの繰り上げ受給では遡及請求はできません。また、FRA到達前の期間については遡及の仕組みそのものが適用されないため、繰り上げを意図せず放置していても繰り下げとはみなされず「申請忘れ」として扱われることになります。

5-3. その他の確認事項——賃金記録・家族給付・生存確認

アメリカ年金の受給額は過去の賃金記録に基づいて計算されるため、記録に誤りがあると受給額が低くなります。駐在中に複数の雇用形態があった場合(日本本社からの出向と現地採用の混在など)は、SSAの記録が正確かどうかを「my Social Security」ポータルで事前に確認しておくことが重要です。

また、配偶者や扶養家族がいる場合には家族給付(退職年金の50%相当)の受給権が生じる可能性があります。この権利は自動的には付与されず、別途申請が必要となる場合があるため、合わせて確認が必要です。さらに、アメリカ年金の継続受給のためには毎年「生存確認(Life Certificate)」の提出が求められる場合があります。これを怠ると受給が停止されることがあるため、受給開始後も管理が必要です。SSAから指示があった場合には速やかに対応してください(出典:日本年金機構「協定相手国別の注意事項(アメリカ)」)。

5-4. 【2025年重要改正】WEP廃止により受給額が大幅に改善

2025年1月、アメリカで「社会保障公平法(Social Security Fairness Act)」が成立し、長年にわたって駐在経験者を苦しめてきた「棚ぼた防止規定(WEP:Windfall Elimination Provision)」が完全に廃止されました。これは、元駐在員にとって非常に重要な制度変更です。

WEPとは、米国の社会保障税を納めていない期間の年金(日本の厚生年金など)を同時に受給する場合に、米国老齢年金の算出式を変更して支給額を大幅に減額する規定でした。米国の年金制度は低所得者に有利な累進設計になっているため、その「優遇」を外国年金の受給者が不当に享受することを防ぐ目的がありました。この規定の影響で、従来は日本の厚生年金と米国年金を両方受給する元駐在員は、月額最大500ドル以上の減額を受けるケースもありました。

2025年1月5日に大統領が署名したことでWEPは廃止され、2024年1月分まで遡及して還付が行われています。SSAは対象者(約310万人)の記録を自動更新しており、既受給者は平均月額約360ドルの増額と、過去分の一括還付を受けています。これから申請する方は、WEPによる減額を一切考慮せずに満額での受給を見込んでよい状況となっています。あわせて、配偶者年金を減額する「政府年金オフセット(GPO)」も同法により廃止されています。

- 国税庁「外国税額控除(所得税)」

- 日本年金機構「協定相手国別の注意事項(アメリカ)」

- SSA「Social Security Handbook」

- Social Security Administration「Social Security Fairness Act: WEP and GPO update(SSA公式)」

- 米国議会「H.R. 82 – Social Security Fairness Act of 2023」

まとめ

アメリカ駐在経験のあるサラリーマンにとって、日米社会保障協定に基づく米国年金の受給は、実質的な「第三の年金」として機能し得ます。1年半以上の就労実績と日米通算10年以上の加入期間という条件を満たすのであれば、申請しない手はありません。

特に注目すべきは、2025年1月に成立した「社会保障公平法(Social Security Fairness Act)」によるWEP(棚ぼた防止規定)の廃止です。これにより、日本の厚生年金と米国年金を同時受給しても減額されなくなり、元駐在員の申請メリットは以前と比較して飛躍的に高まっています。また、既に受給している方は過去分の遡及還付(2024年1月分より)の対象となっている可能性があるため、SSAへの確認も推奨します。

受給額はAIMEをもとにした累進計算(比例配分方式)で決まり、就労年数が短い分どうしても金額は限られますが、それでも毎月数万円単位の収入が加わることは老後の資産形成において無視できません。事前に「my Social Security」で試算し、賃金記録に誤りがないかを確認した上で、受給開始希望年齢の3ヶ月前を目安に年金事務所へ申請を行いましょう。なお、日本在住者がmy Social Securityを利用するには「ID.me」による本人認証が必須となっており、スマートフォンでの生体認証など一定の手順が必要です。早めにアカウントを作成し、賃金記録を定期確認しておくことをお勧めします。

また、税務上の取り扱い(外国税額控除)や遡及申請の期限、継続受給のための生存確認手続きなど、受給開始後も管理が必要な点があります。面倒に感じるかもしれませんが、権利を取りこぼさないためにも、計画的に対応することをお勧めします。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー